106

Финансовый анализ опирается и на знание экономической теории, и на знание юриспруденции, бухгалтерского учета.

Финансовый анализ следует проводить, используя "Методические положения по оценке финансового состояния предприятий и установлению неудовлетворительной структуры баланса", утвержденные распоряжением Федерального управления по делам о несостоятельности (банкротстве) от 12 августа 1994 г. № 31-р.

Анализ и оценка структуры баланса предприятия проводятся с использованием таких показателей, как коэффициент ликвидности и коэффициент обеспеченности собственными средствами.

Структуру баланса предприятия можно считать неудовлетворительной, а предприятие - неплатежеспособным, если выполняется одно из следующих условий:

- 1) коэффициент текущей ликвидности на конец отчетного периода имеет значение менее 2;

- 2) коэффициент обеспеченности собственными средствами - менее 0,1.

Эти показатели следует рассчитывать не только поквартально, но и в оперативном режиме.

При неудовлетворительной структуре баланса для проверки реальной возможности предприятия восстановить свою платежеспособность рассчитывается коэффициент восстановления платежеспособности сроком на 6 месяцев следующим образом:

Квосст. = , (8.1)

где КТЛК, КТЛН - фактическое значение коэффициента текущей ликвидности на конец и начало отчетного периода;

- 6 - период восстановления платежеспособности (мес.);

- Т - отчетный период (мес.);

- 2 - нормативное значение коэффициента текущей ликвидности.

Если коэффициент восстановления меньше 1, значит у предприятия в ближайшие 6 месяцев нет реальной возможности восстановить платежеспособность, если оно ничего не изменит в своей деятельности.

Значение коэффициента восстановления больше 1 свидетельствует о наличии реальной возможности у предприятия восстановить свою платежеспособность.

107

При удовлетворительной структуре баланса (КТЛК ≥ 2 и Коб. сс ≥ 0,1) для проверки устойчивости финансового положения рассчитывается коэффициент утраты платежеспособности на срок 3 месяца следующим образом:

Кутр = , (8.2)

где З - отчетный период (мес.).

Значение коэффициента утраты платежеспособности больше 1 означает наличие у предприятия реальной возможности не утратить платежеспособности в течение ближайших 3 месяцев.

Если коэффициент утраты менее 1, предприятие в ближайшие 3 месяца может утратить платежеспособность.

Показатели оценки структуры баланса приводятся в табл. 8.2.

Таблица 8.2

Оценка структуры баланса

| № п/п |

Показатели |

На начало года |

На конец года |

Норма коэффициента |

Оценка |

| 1 |

2 |

3 |

4 |

5 |

6 |

| 1. |

Коэффициент текущей ликвидности |

1,2 |

1,174 |

> 2 |

Структура баланса неудовлетворительная |

| 2. |

Коэффициент обеспеченности собственными средствами |

0,148 |

0,146 |

> 0,1 |

|

| 3. |

Коэффициент восстановления платежеспособности |

|

0,58 |

> 1,0 |

У предприятия в ближайшее время нет реальной возможности восстановить платежеспособность |

| 4. |

Коэффициент утраты платежеспособности предприятия |

X |

X |

X |

|

108

Некоторые предприятия оказываются неплатежеспособными в связи с задолженностью государства. Под задолженностью государства перед предприятием понимаются не использованные в срок обязательства полномочного государственного органа исполнительной власти РФ или субъекта РФ по оплате заказа, размещенного на предприятии, от исполнения которого предприятия в силу законодательства РФ или субъекта РФ не вправе отказаться (являющегося обязательным для исполнения предприятием).

Анализ проводится на основании:

- справки, содержащей сведения о структуре государственной задолженности перед предприятием (табл. 8.3);

- документов, подтверждающих наличие данной задолженности (договоров, распоряжений полномочных органов государственной исполнительной власти РФ или субъекта РФ).

Если в установленный срок документы не представлены, то зависимость платежеспособности предприятия от задолженности государства перед ним считается неустановленной.

На основании данных табл. 8.3 рассчитывается коэффициент текущей ликвидности предприятия из предположения своевременного погашения государственной задолженности перед предприятием.

Таблица 8.3

Сведения о структуре государственной задолженности

перед предприятием

| № п/п |

Объем государственной задолженности по заказу (этапу), тыс. руб. |

Дата возникновения задолженности |

Дата окончания задолженности |

Период задолженности |

Учетная ставка ЦБ на момент возникновения задолженности, % |

Документ, подтверждающий наличие государственной задолженности перед предприятием |

| |

|

|

|

|

|

|

109

Сумма платежей по обслуживанию задолженности государства перед предприятием Z определяется по формуле

Z =

Pi × ti × Si : 100 : 360, (8.3)

где Pi - объем государственной задолженности по i-му не исполненному в срок обязательству государства;

- ti - период задолженности по i-му не исполненному в срок обязательству государства;

- Si - годовая учетная ставка Центрального банка на момент возникновения задолженности;

- n - количество обязательств государства перед предприятием.

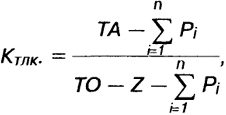

Оценка текущей ликвидности осуществляется из предположения своевременного погашения государственной задолженности предприятию и рассчитывается по скорректированной формуле:

(8.4)

(8.4)

где ТА - текущие активы;

ТО - текущие обязательства.

Если расчеты коэффициента текущей ликвидности по приведенной формуле показывают, что КТЛК ≥ 2, то неплатежеспособность предприятия считается непосредственно связанной с задолженностью государства перед ним; если КТЛК < 2, то зависимость неплатежеспособности предприятия от задолженности государства перед ним признается неустановленной.

Достоинствами рассматриваемой методики являются простота расчетов, возможность их осуществления на базе внешней отчетности и наглядность получаемых результатов. Однако нельзя не отметить и ряд существенных недостатков.

1. Несовершенство расчета показателей. Так, для того чтобы коэффициент обеспеченности собственными средствами реально отражал структуру источников формирования оборотных средств, необходимо в числителе формулы (3. 13) учитывать долгосрочные пассивы, а также доходы будущих периодов,

110

фонды потребления, резервы предстоящих расходов и платежей, убытки.

Для того чтобы коэффициент текущей ликвидности объективно отражал степень платежеспособности предприятия, следует в числителе формулы (4. 1) учитывать активы, реально обладающие достаточным уровнем ликвидности (с применением данных аналитического учета). К ним на сегодняшний день, помимо отдельных статей оборотных активов, следует отнести недвижимость, долгосрочные финансовые вложения. Знаменатель формулы (4. 1) необходимо также скорректировать с учетом возможных преждевременных требований по погашению долга, сумм товарных кредитов и авансов за продукцию с производственным циклом более года.

2. Моментный характер рассчитываемых показателей, хотя внутри отчетного периода значения показателей существенно отличаются от полученных в результате расчетов по данным баланса на начало и конец этого периода.

3. Наличие взаимосвязи между показателями. В условиях полного или почти полного отсутствия у большинства предприятий в настоящее время долгосрочного долга оба показателя связаны между собой следующим образом:

Коб. = (КТЛ - 1) : КТЛ. (8.5)

Следовательно, коэффициент обеспеченности собственными средствами не отражает никакого нового качества баланса предприятия, кроме той же текущей ликвидности.

4. Экстраполяционный характер коэффициента восстановления (утраты) платежеспособности при его расчете предполагается перенесение тенденций изменения показателя текущей ликвидности в отчетном периоде на будущий и не принимается во внимание возможность осуществления предприятием самых разнообразных мер по восстановлению своей платежеспособности. Поэтому расчет этого коэффициента необходимо осуществлять на базе прогнозных расчетов, определяя его как частное от деления прогнозируемой величины коэффициента текущей ликвидности на нормативную.

5. Неадекватность критических значений показателей реальной ситуации. Нормативное значение коэффициента текущей ликвидности равное 2 взято из мировой учетно-аналитической

111

практики без учета реальной ситуации на отечественных предприятиях, когда большинство из них продолжает работать со значительным дефицитом собственных оборотных средств. Нормативное значение коэффициента текущей ликвидности единое для всех предприятий означает, что не учтены отраслевые особенности и тип производства экономических субъектов.

112

* Таблица заимствована из книги "Финансовый менеджмент" (М.: Перспектива, 1993. с. 127-128).