Депозитные операции - это операции банков по привлечению денежных средств во вклады (пассивные депозиты) или размещению имеющихся в распоряжении средств во вклады в иных банках или кредитно-финансовых институтах (активные депозиты).

В условиях рыночных отношений роль депозитных банковских операций возрастает. Правильная, эффективная организация этих операций необходима для обеспечения нормальной банковской деятельности на коммерческих началах, регулирования денежной массы в стране, успешного осуществления традиционных операций банка, расширения предоставляемых вкладчикам услуг.

Основное внимание следует уделять анализу депозитных операций банка по привлечению денежных средств, ибо ресурсная база имеет первостепенное значение для банковской деятельности и является важнейшим источником денежных средств. В советской банковской практике использовалось закрепленное инструктивными материалами ЦБ понятие "депозита"

186

как срочного вклада. В связи с этим до сих пор привлеченные средства банков формируются путем аккумуляции средств на расчетные (текущие) и депозитные счета. Тем самым не используется такое общепринятое понятие, как депозит "до востребования", представляющий собой остатки средств на так называемых онкольных счетах - расчетных и текущих.

Депозит - это определенные денежные средства (включающие стоимость ценных бумаг), которые субъекты депозитных операций вносят в банк или которые, в силу действующего порядка осуществления банковских и финансовых операций, на определенное время оседают на счетах в банках.

До последнего времени в отечественной банковской практике вопросам анализа и управления депозитами не уделялось должного внимания. Перед учреждениями банков не ставилась задача обеспечения выдачи ссуд в зависимости от размеров, сроков и специфики мобилизуемых ими кредитных ресурсов. Плановые балансы кредитных вложений и ресурсов отделениями банков не составлялись. Подобное положение было вызвано централизацией управления процессами формирования и использования ссудного фонда страны. Сейчас депозиты являются основным источником (до 70%) ресурсов коммерческих банков.

Субъектами анализа депозитных операций выступают, с одной стороны, в качестве должников коммерческие банки, а с другой - как кредиторы: государственные и частные предприятия и организации; коммерческие банки и другие кредитные учреждения; общественные организации и фонды; физические лица.

Объектами анализа депозитных операций являются вклады, которые на определенное время оседают на счетах в банках. Основой организации депозитных операций служат следующие принципы:

- особое внимание необходимо уделять срочным вкладам, в наибольшей степени поддерживающим ликвидность баланса;

- следует принимать меры к развитию нетрадиционных банковских услуг, способствующих привлечению депозитов;

- должна проводиться гибкая депозитная политика с целью поддержания ликвидности баланса банка;

- необходимо обеспечивать согласованность между пассивными и активными депозитными операциями по срокам и суммам;

- депозитные операции должны содействовать получению банковской прибыли.

По экономическому на значению депозиты делятся на четыре группы: срочные, до востребования, сберегательные вклады населения, ценные бумаги.

187

Срочные депозиты подразделяются по срокам: до 3 мес., от 3 до 6 мес., от 6 мес. до года, более года.

Депозиты до востребования подразделяются по характеру и принадлежности средств:

- средства, хранящиеся на расчетных, текущих счетах предприятий и организаций; на специальных счетах по хранению различных фондов; на счетах предприятий, предназначенных для капитальных вложений; на счетах по доходам местных бюджетов;

- средства местных бюджетов;

- кредитовые остатки средств на корреспондентских счетах по расчетам с другими банками и счетах иностранных банков-корреспондентов .

Сберегательные вклады населения делятся по срокам и условиям вкладной операции (например, вклады на детей, школьников, пенсионный вклад и др.). В зависимости от срока различают вклады до востребования (средства на расчетных и текущих счетах), срочные (средства, помещенные на хранение на определенный срок, но, как правило, не менее 1 мес.) и квазисрочные (средства, привлеченные на достаточно длительный, но в то же время неопределенный срок). В отдельные группы объединяют средства клиентов, зарезервированные на специальных счетах для расчетов (например, аккредитивами, чековыми книжками), привлеченные (спецфондов) и спецназначения (для финансирования капитальных вложений и т.д.).

Ценные бумаги делят на следующие группы: акции и облигации предприятий, акционерных обществ, принадлежащих банку; акции и облигации, находящиеся на хранении в банке; ценности и документы по иностранным операциям.

Большое значение в решении проблемы укрепления депозитной базы банков имеют не столько количественные (увеличение объемов различных депозитов), сколько качественные факторы: улучшение организации депозитных операций и системы стимулирования привлечения вкладов. Это может быть достигнуто прежде всего за счет выпуска банками нетрадиционных депозитных инструментов: депозитных и сберегательных сертификатов, чековых депозитов, банковских векселей.

Депозитный сертификат - разновидность срочного сертификата со сроком более 1 года. В отличие от обычного срочного сертификата он оформляется специальным документом, который и называется депозитным сертификатом, т.е. письменным свидетельством кредитного учреждения о депонировании денежных средств, удостоверяющим право вкладчика на получение

188

депозита (вклада). На депозитном сертификате указываются условия депозитного договора, такие как размер, срок изъятия вклада, процентная ставка. Для расчета сумм процентов пользуются, как правило, сложными процентами (см. разд. 3.6). Сертификаты выпускаются как в разовом порядке, так и сериями, могут быть срочными или до востребования.

Депозитный сертификат имеет два преимущества в сравнении с другими инструментами депозитной политики:

- является предметом биржевой игры, следовательно, покупатель может рассчитывать на извлечение дополнительной прибыли в результате благоприятного изменения ситуации на рынке;

- в случае осуществления правительством намерений о замораживании депозитов предприятий приобретение сертификата, имеющего свободное хождение на рынке, дает их владельцам некоторую свободу маневра. В этой ситуации сертификат становится альтернативным средством платежа.

Расчет доходности депозитного сертификата рассмотрим на следующем примере.

Банк выпустил сберегательные сертификаты на 6 мес. номиналом 100 руб., которые продаются по цене 77,5 руб. При погашении данного сертификата выплачивается сумма 100 руб. Требуется рассчитать доход за 6 мес.

1. Доход в абсолютных единицах за 6 мес. составит 100 - 77,5 = 22,5 руб.

2. Доход в процентах за 6 мес. составит: 22,5/77,5× 100% = 29%.

3. Годовой доход по сберегательному сертификату будет равен 29×2 = 59%.

Необходимо принять во внимание, что депозитные и сберегательные сертификаты имеют черты срочных вкладов и одновременно ценных бумаг.

Чековые депозиты - это счета, которые дают право вкладчику выписывать чеки для совершения платежей. Владелец такого счета может беспрепятственно по первому требованию брать с него деньги наличными. По вкладам до востребования процент не выплачивается. Однако следует отметить, что не выплачивается "явный" процент, так как банк, отказавшись от взимания платы с клиента за пользование этими счетами, выплачивает "скрытый" процент. Такой отказ осуществляется банком при условии поддержания клиентом заранее оговоренного среднего размера остатка на счете. При нарушении вкладчиком этого условия, т.е. снижении установленного размера балансового остатка, он

189

производит оплату всех операционных издержек банка, связанных с ведением счета и обработкой каждого чека.

Банковский вексель представляет собой одностороннее, ничем не обусловленное обязательство банка по уплате обозначенному в нем лицу или правоприемнику определенной денежной суммы в установленный срок. По экономической природе - это облигация или банковский сертификат, по правовому режиму - вексель.

Для поддержания стабильности депозитной базы следует использовать математические модели анализа ситуаций. Кроме того, необходимо следить за динамикой изменений следующих показателей:

среднего срока хранения вкладного рубля:

Сд =

где ОВ - средний остаток вкладов, ОВК - оборот по выдаче кредитов.

Данный показатель отражает стабильность вкладов, что особенно важно для их оценки в качестве ресурсов краткосрочного кредитования;

уровня оседания средств, поступивших во вклады:

Уо =

100%

где ОВк и ОВн - остатки вкладов на конец и начало периода; Вп - поступления во вклады;

доли средств от плановой выручки, оседающей на расчетном счете, которая без ущерба для предприятия может быть помещена на срочный депозитный счет (d^.) в планируемом периоде:

doc = Ппл

100%

где ОС - средний остаток средств на расчетном счете за соответствующий период прошлого года (3, 6, 9, 12 мес.), который рассчитывается как средняя хронологическая на основании фактических остатков на месячные или квартальные даты; Пфакт - фактические поступления на расчетный счет (фактическая реализация за соответствующий период прошлого года); Ппл - ожидаемые поступления на расчетный счет (план по реализации) в планируемом периоде;

190

отношения вкладов населения к собственным средствам банка. Низкое значение этого показателя говорит о наличии весьма существенных потенциальных возможностей коммерческих банков по расширению масштабов привлечения вкладов населения.

Анализируя динамику средних остатков оплачиваемых депозитов, важно знать, какие факторы влияют на их изменение. Основными такими факторами являются:

- Изменение объема оплачиваемых депозитов. Положительно оценивается ритмичность в привлечении ресурсов, так как это залог расширения активных операций и увеличение доходов банка. Для изучения динамики объема оплачиваемых депозитов можно использовать табл. 4.4 (стр. 1, 2).

- Изменение удельного веса оплачиваемых депозитов в совокупных пассивах. Для изучения динамики удельного веса можно дополнить табл. 4.4 необходимым показателем (стр. 3).

Таблица 4.4

Динамика оплачиваемых депозитов

Рост доли оплаченных депозитов в пассивах нельзя оценивать однозначно. С одной стороны, оплачиваемые депозиты - это, как правило, срочные вклады, они придают стабильность ресурсной базе банка. С другой стороны, срочные депозиты - это относительно дорогие ресурсы, поэтому их рост отражается на повышении процентных расходов. Рекомендуемый уровень доли срочных депозитов в совокупных пассивах составляет 60%.

Рост числа коммерческих банков и предоставление им возможности привлекать средства населения положили конец монополии Сберегательного банка на привлечение средств населения.

191

Происходит быстрое и достаточно стабильное привлечение сбережений населения коммерческими банками. Этот процесс стимулируется целым рядом факторов. Наиболее важными являются имеющиеся диспропорции на потребительском рынке и желание населения разместить свои денежные средства на условиях, наиболее выгодных, чем в Сберегательном банке. Однако следует отметить, что процесс привлечения средств населения коммерческими банками сдерживается проблемами, связанными с оборудованием кассовых залов, недостаточной технической оснащенностью для ведения дополнительных операций с наличными средствами.

Для поддержания устойчивости депозитов банки должны иметь свою стратегию. Одним из направлений этой стратегии является маркетинг - повышение качества обслуживания клиентов.

Существует определенная взаимосвязь депозитной политики банка с процентной, так как увеличение процентов является одним из способов привлечения средств. При этом следует помнить, что чем надежнее пассивы, т.е. чем больше срок и сумма депозитов, тем более высокий процент может гарантировать вкладчикам банк.

Во время государственного регулирования в законодательном порядке устанавливались предельные нормы процента, которые уплачивались по депозитам в соответствии с их срочностью. Политика дерегулирования сняла подобные ограничения, и теперь банки могут устанавливать конкурентоспособные процентные ставки. Однако с целью снижения конкуренции между банками все чаще предпринимаются попытки заключения межбанковских соглашений по выравниванию ставок по кредитам и депозитам.

Банки начисляют проценты по активным (выданным ссудам) и пассивным (привлеченным депозитам) кредитным операциям. Размер процентных ставок, по которым определяется сумма процентных платежей по активным и пассивным операциям, порядок, период и сроки начисления и уплаты процентов, а также механизм их взыскания определяются банком на договорной основе с клиентом. Начисленные суммы процентных выплат должны отражаться в балансе банка в тот же период, за который они были начислены (см. разд. 3.6). Процентные ставки по депозитным вкладам сроком на 3 и 1 мес. в январе 1995 г. составили соответственно: 105 (номинальная), 154 (фактическая) и 108 (номинальная), 181 (фактическая).

На среднюю процентную ставку по депозитам влияют следующие факторы:

192

- Рыночный уровень процентной ставки по депозитам, зависящий от конъюнктуры денежного рынка. Это - объективный фактор и банк не может на него воздействовать, а вынужден только подчиняться ему.

- Структура депозитной базы (табл. 4.5). Рост доли дорогостоящих депозитных инструментов (главным образом, межбанковских кредитов) в общей сумме мобилизуемых средств приводит к увеличению затрат по обслуживанию депозитов, т.е. процентных расходов.

Таблица 4.5

Структура депозитной базы

В 1-м полугодии 1994 г. в банках страны отмечался рост депозитов всех категорий клиентов, причем в наибольшей степени физических лиц. Медленнее увеличивались депозиты коммерческих структур. Во 2-м полугодии темп роста вложений всех категорий клиентов замедлился. Очевидно, что на это повлияло отвлечение средств из банков в фондовый рынок. Кроме того, оказало влияние снижение процентных ставок по вкладам. В 1994 г. продолжали расширяться средства банков за счет межбанковских кредитов, хотя в меньших масштабах, чем раньше.

193

При анализе депозитной базы необходимо рассматривать затраты на каждый инструмент и их удельный вес в суммарных процентных расходах (табл. 4.6).

Таблица 4.6

Затраты элементов депозитной базы

Средняя стоимость каждого депозитного инструмента определяется делением указанных выше затрат на средние остатки соответствующего вида депозитов (табл. 4.7).

По данным таблицы можно сделать определенные выводы:

1. Затраты по обслуживанию расчетных счетов, как правило, наименьшие. Это самый дешевый ресурс для банка. Увеличение доли указанного компонента в ресурсной базе сокращает процентные расходы. Однако изменение остатков на расчетных счетах - непредсказуемо, так как клиенты могут затребовать свои средства одновременно. В связи с этим высокая их доля ослабляет ликвидность банка. Оптимальный уровень расчетных счетов в ресурсной базе - до 30%.

194

Таблица 4.7

Динамика средней стоимости элементов депозитной базы

2. Несмотря на рост процентных расходов увеличение доли срочных депозитов в общей сумме средств является моментом положительным, поскольку они являются наиболее стабильной частью привлекаемых ресурсов. Именно они позволяют кредитовать на более длительные сроки, но в результате по ним выплачивается более высокий процент. Рекомендуемый уровень в ресурсной базе - не менее 50%.

3. Межбанковский кредит - это самый дорогой элемент депозитной базы, поэтому его высокий удельный вес в общем объеме привлеченных средств ведет к удорожанию кредитных ресурсов банка. Нельзя оценить положительно и большую зависимость банка от кредитов других банков. Рекомендуемый уровень - 20% в ресурсной базе.

4. Затраты на вклады граждан значительно ниже, чем на межбанковский кредит. Поэтому работа банков должна быть направлена на максимальное привлечение средств от граждан, о чем шла речь выше.

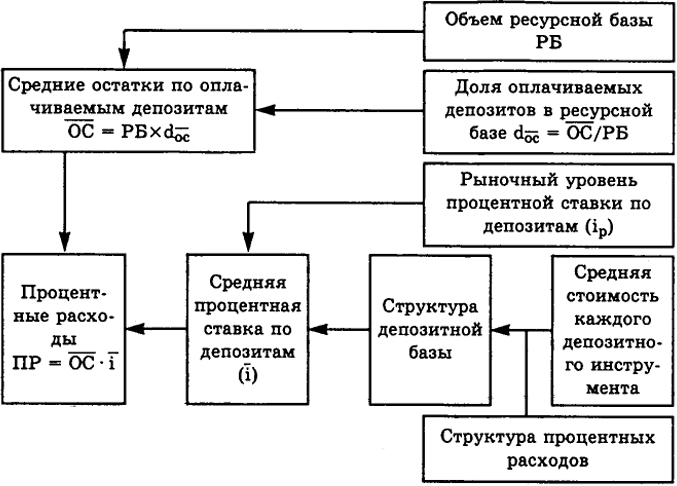

Общая схема анализа процентных расходов банка представлена на рис. 4.2.

Как отмечалось, величина уплаченных клиентам процентов зависит от изменения суммы остатков средств, хранящихся на счетах, и процентной ставки. Количественное влияние этих

195

Рис. 4.2. Факторный анализ процентных расходов

факторов на отклонение суммы уплаченных клиентам процентов определяется как разница в анализируемых показателях. Покажем это на примере (табл. 4.8).

Из результатов расчета видно, что по сумме уплаченных клиентам процентов (процентных расходов банка) был перерасход в размере 34,248 тыс. руб.:

Δ ПР = ПРф - ПРпл = 40,248 - 6,0 = 34,248 тыс. руб.

Рассмотрим влияние факторов на общее изменение суммы уплаченных клиентам процентов.

1. Влияние изменения суммы остатков средств на счетах.

2. Влияние изменения процентной ставки:

ΔiПP = (iф - iпл)ОСф = (0,117 - 0,15)344 = -11,352 тыс. руб.

3. Баланс факторов:

196

Таблица 4.8

Влияние факторов на изменение суммы уплаченных процентов

На основании изложенного можно сделать следующий вывод. Банк совершил перерасход средств за пользование ресурсами предприятий в целом на сумму 34,248 тыс. руб., в том числе за счет увеличения на 45,6 тыс. руб. средств на счетах. Однако из-за снижения процентной ставки расходы сократились на 11,352 тыс. руб.

Перерасход по уплаченным процентам оправдан, так как он возник в связи со значительным превышением фактических остатков средств клиентов, используемых банком в качестве кредитных ресурсов над плановой величиной.

Аналогично проводится анализ изменений суммы расходов на оплату процентов за приобретенные кредитные ресурсы у других банков (табл. 4.9).

197

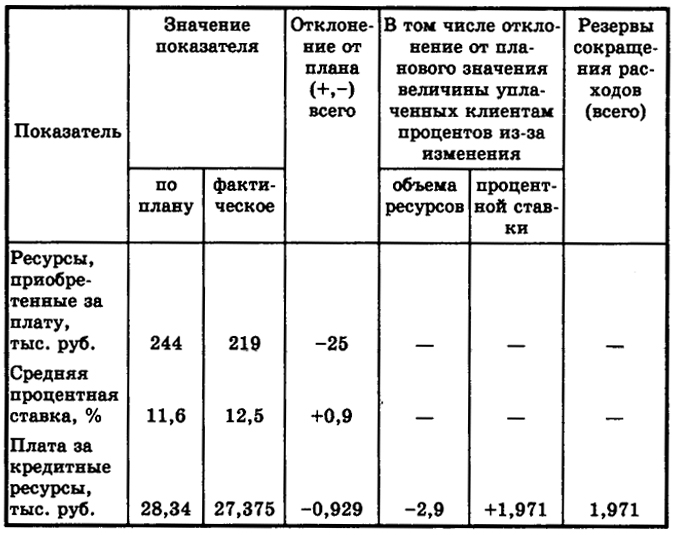

Таблица 4.9

Анализ влияния на изменение суммы платы за кредитные ресурсы

Из результатов расчетов можно сделать вывод о сокращении платы (Пл) банка за кредитные ресурсы в размере 0,929 тыс. руб:

Δ Пл = Плф - Плпл = 23,775 - 28,304 - -0,929 тыс. руб.

Рассмотрим влияние факторов на изменение платы банка за кредитные ресурсы,

1. Влияние изменения объема ресурсов:

ΔрПл = (Рф-Рпд)iцл = (219-244)0,116 = -2,9 тыс. руб.

2. Влияние изменения процентной ставки:

ΔiПл = (iф-iпл)Рф = (0,125-0,116)219 =+1,971 тыс. руб.

3. Баланс факторов:

ΔПл = ΔрПл + ΔiПл.

-0,929 = -2,9 + 1,971 тыс. руб.

Таким образом, из расчетов видно, что из-за снижения объема ресурсов плата за них уменьшилась на 2,9 тыс. руб., но из-за увеличения процентной ставки она возросла на 1,971 тыс. руб.

198

В результате банк сэкономил 0,929 тыс. руб. Однако эта экономия не оправдана, так как она возникла в связи со значительным уменьшением фактического объема ресурсов, приобретаемых за плату, по сравнению с запланированной величиной.

Дальнейший анализ должен быть посвящен причинам, по которым банк приобрел значительно меньше ресурсов, чем планировал.

199