Факторинговые операции. Возможности проведения факторинговых операций в нашей стране связаны с переходом от административных к экономическим методам управления народным хозяйством, активизацией товарно-денежных отношений и повышением самостоятельности низовых звеньев экономики.

В процессе хозяйственной деятельности у предприятий часто возникает потребность в немедленном превращении дебиторской задолженности в "живые" деньги. На помощь приходят специальные факторинговые компании и банки, занимающиеся покупкой счетов клиентов за определенное комиссионное вознаграждение и проценты, покрывающие их расходы по изучению кредитоспособности плательщиков, инкассации и составляющие прибыль кредитных учреждений.

В мировой практике сложилось следующее определение факторинга: факторинг - это товарно-комиссионная операция, сочетающаяся с кредитованием оборотного капитала клиента, связанная с переуступкой клиентом-поставщиком факторинговой компании (банку) неоплаченных платежных требований (счетов-фактур) за поставленные товары, выполненные работы и оказанные услуги и соответственно права получения платежа по ним, т.е. инкассирования дебиторской задолженности клиента.

Таким образом, факторинг - это переуступка факторинговой компании неоплаченных долговых требований, возникающих между контрагентами в процессе реализации товаров и услуг на условиях коммерческого кредита в соответствии с элементами бухгалтерского, информационного, сбытового, страхового, юридического и другого обслуживания поставщика.

На основании Конвенции о международном факторинге (1988 г.) операция считается факторингом, если она характеризуется минимум двумя из четырех признаков:

- 1) наличием кредитования в форме предварительной оплаты долговых требований;

- 2) ведением бухгалтерского учета поставщика, прежде всего учета реализации;

- 3) инкассированием его задолженности;

161

- 4) страхованием поставщика от кредитного риска.

При этом целью факторингового обслуживания является своевременное инкассирование долгов для сокращения потерь вследствие задержки платежа и предотвращения появления сомнительных долгов, предоставление кредита в форме предварительной оплаты, помощь предприятиям в ведении бухгалтерского учета.

Различают следующие виды факторинговых операций:

- внутренние или международные;

- открытые или закрытые;

- с правом регресса и без подобного права;

- с условием о кредитовании поставщика в форме предварительной оплаты, переуступаемых им долговых требований или оплаты требований к определенной дате.

Внутренний и международный факторинги отличаются местом нахождения поставщика и клиента (в одной стране или в разных). Открытый и закрытый факторинги предполагают уведомление (или нет) должника об участии в сделке факторинговой компании. Право регресса предполагает право обратного требования к поставщику возместить уплаченную сумму. Данные условия связаны с кредитным риском, т.е. отказом плательщика от выполнения обязательств. Поэтому банк-посредник, заключая договор, дифференцированно подходит к их проведению с учетом требований к ликвидности своего баланса, а также кредитоспособности должника.

Покупка счетов клиентов означает приобретение банком права на взыскание долга с дебиторов, которые уведомляются о необходимости направлять средства в оплату выставленных счетов непосредственно банку. В момент приобретения дебиторских счетов клиента банк оплачивает их в размере 80-90% стоимости. Оставшиеся 10-20% служат гарантией от возможных убытков в связи с непредвиденными обстоятельствами (недопоставка товаров и т.п.).

Размер комиссионного вознаграждения зависит от степени риска, торгового оборота клиента, размера дебиторской задолженности, объема текущей работы, связанной с осуществлением этой операции. Процент взимается с ежедневного остатка в виде суммы, выплачиваемой в форме аванса клиенту при передаче банку копий счетов-фактур и не покрытой платежами по этим счетам в течение всего срока с момента выкупа права на взыскание долга до его погашения. Следует иметь в виду, что основную часть прибыли банк получает не от процентов, а от комиссионных выплат.

162

Пример. Фирма А отгрузила продукцию фирме В и выписала счет на сумму 10 000 ден. ед., после чего решила предоставить право инкассации долга по нему банку. Банк оценил кредитоспособность фирмы В и определил размер аванса в размере 8000 ден. ед., который может быть выплачен фирме А. Требуется рассчитать процент от факторинговой услуги для фирмы А.

Пусть оплата счетов банку фирмой В производится по графику: 3000 ден. ед. через 4 дня после выдачи аванса фирме А, 2000 ден. ед. через 3 дня и 5000 ден. ед. через 6 дней.

Тогда процент за факторинговую услугу для фирмы А составит

N(8000×4 + (8000 - 3000)3 + (5000 - 2000)6),

где N - однодневная процентная ставка за факторинговую услугу.

При определении платы за факторинг исходят из принятого сторонами процента за кредит и среднего срока прибывания средств в расчетах с покупателем. Например, процент за кредит - 18,0% годовых. Средний срок оборачиваемости средств в расчетах с покупателем 14 дней. Плата за эти операции составит 0,544% суммы, принятой к оплате факторинга (18,0×14:360). За оплату продавцу документов на сумму 2000 тыс. руб. факторинг получает от него 10,88 тыс. руб. (2000×0,544:100). При помещении документа продавца в картотеку покупателя вся сумма пени также является доходом факторинга. В случае задержки в оплате на 10 дней пени от покупателя (0,04%) перечисляются факторингу в сумме 8 тыс. руб. (2000×10×0,04:100). Таким образом, факторинг позволяет ускорить оборот капитала, расширить возможности привлечения банковского кредита и значительно увеличить клиентскую базу банков.

При анализе факторинговых операций банку необходимо:

- оценить количество и удельный вес случаев отказа от платежа по причине поставки некачественной продукции, число рекламаций;

- изучить объем и темпы роста реализации для определения предельной суммы переуступаемых ему долговых требований;

- изучить платежеспособность должников;

- оценить качество долговых требований и долю, которая не может быть переуступлена или которую клиент не желает переуступать банку;

- рассчитать суммы по операциям факторинга и комиссионные вознаграждения;

- определить степень расширения масштабов факторинговых операций и оценить рациональность их осуществления.

163

Основные показатели анализа по факторинговым операциям коммерческого банка приведены ниже.

- 1. Суммы по расчетным документам, первоначально предъявленные поставщиком плательщикам.

- 2. Суммы, перечисленные фактор-банком поставщикам:

- 2.1. В тыс. руб. (сч. 47402).

- 2.2. В процентах к первоначальному дебиторскому счету клиента (стр. 2.1:стр. 1).

- 3. Суммы, возмещенные плательщиками фактор-банку:

- 3.1. В тыс. руб. (сч. 47401).

- 3.2. В процентах к первоначальному дебиторскому счету клиента (стр. 3.1:стр. 1).

- 4. Суммы, не возмещенные плательщиками фактор-банку:

- 4.1. В тыс. руб. (сч. 47401-сч. 47402).

- 4.2. В процентах к первоначальному дебиторскому счету клиента (стр. 4.1:стр. 1).

- 5. Размер операций, произведенных фактор-банком, на 1 руб. собственных средств коммерческих банков, уставного фонда, валюты баланса.

- 6. Удельный вес факторинговых операций в общей сумме актива

- 7. Доходы по факторинговым операциям (сч. 70107).

- 7.1. Комиссия: в тыс. руб.; в процентах.

- 7.2. Дисконт (ссудный процент от ежедневного остатка выплаченного клиенту аванса против неинкассированных счетов): в тыс. руб.; в процентах.

- 8. Доходность факторинговых операций, руб. (стр. 7:стр. 2.1).

Движение остатков на балансовом счете 47402 характеризует размер и динамику осуществляемых банком факторинговых операций. Отношение остатков по данному счету к сумме, первоначально предъявленной поставщиком, характеризует процент оплаты фактор-банком стоимости поставки клиента, а кроме общей суммы актива показывает степень расширения масштабов данного вида услуг банка. Их сопоставление с удельным весом прибыли, полученной от осуществления факторинговых операций, в общей сумме балансовой прибыли характеризует рациональность осуществления данного вида операций.

При расчетах по экспортно-импортным операциям применяют такие формы кредита как форфетирование, овердрафт.

Под форфейтингом, понимают практику покупки и продажи погашенных долгов в международной торговле. По своей сути форфейтинг во многом схож с факторингом. Эта операция заключается в переуступке продавцом права или требования платежа от

164

покупателя за оказанные ему услуги или поставленные товары. Чаще всего форфейтинг выступает в форме продажи векселя или другого долгового документа.

Форфейтинг способствует ускорению оборачиваемости средств экспортеров, освобождает их балансы от излишней дебиторской задолженности и позволяет поставщикам значительно снизить риск, связанный с возможными неплатежами за поставленную продукцию или оказанные услуги.

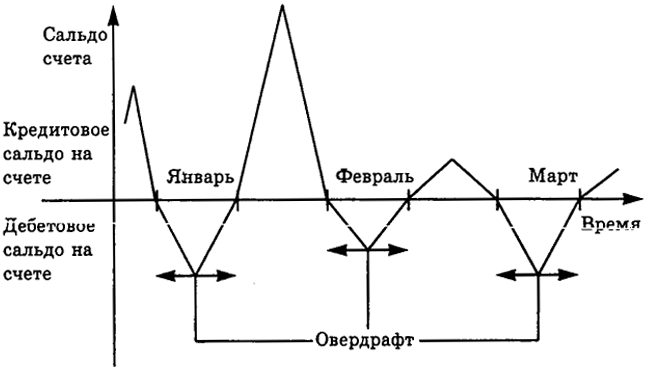

Овердрафт - это основная форма краткосрочного кредитования коммерческих предприятий. Он неразрывно связан с текущим счетом, когда при наличии соответствующего соглашения банк разрешает клиенту выписать чеки на суммы, превышающие кредитовый остаток на счете, в пределах установленного лимита.

Типичная черта овердрафта - его кратковременный и преходящий характер. Он позволяет клиенту решить проблему финансирования краткосрочной задолженности в периоды, когда расходы временно превышают поступление денег на счет. Если речь идет о финансировании долговременных капитальных затрат, овердрафт не применяется.

Чтобы определить верхний предел кредитования по овердрафту, банку необходимо провести тщательный анализ предстоящих денежных поступлений и платежей на основе бизнес-плана. Расчеты могут выявить, что на счете фирмы в конце каждого месяца будут возникать временные нехватки средств (дебетовое сальдо) в связи с крупными расходами (выплата зарплаты,

Рис. 3.8. Динамика средств на текущем счете и использование овердрафта

165

налоги и др. ). В начале следующего месяца равновесие восстановится, и на счете образуется кредитовый остаток. Соответственно банк может предоставить фирме право овердрафта с 25-го числа предыдущего месяца по 5-е число следующего месяца на сумму прогнозируемого дебетового сальдо. Графически это представлено на рис. 3.8.

Динамика средств на счете с овердрафтом, показанная на рис. 3.8, носит ярко выраженный колебательный характер. Если возникают сомнения в платежеспособности клиента, то договор может быть расторгнут банком. При этом процент по овердрафту должен быть начислен на непогашенный остаток.

166