Особый интерес представляет анализ отдельных видов операций, носящих кредитный характер: лизинговых, факторинговых, агентских услуг и др. Эти виды банковских операций относят к нетрадиционным, так как они появились только в условиях рыночных отношений.

Лизинг - своеобразная альтернатива банковскому кредитованию. Банки широко практикуют осуществление лизинговых операций, иногда создавая специально для этих целей дочерние лизинговые компании. По своей сути лизинг близок к кредиту, сохраняет сущность кредитной сделки и отличается лишь тем, что ссуда носит денежный, а лизинг - товарный характер.

В русском языке нет точного аналога термину "лизинг". В большинстве случаев под лизингом понимают долгосрочную аренду машин, оборудования; транспортных средств и сооружений производственного назначения. Но более точно экономический смысл лизинга выражает его определение как комплекса возникающих имущественных отношений, а именно - передача имущества во временное пользование на основе его приобретения и последующей сдачи в долгосрочную аренду.

Классическому лизингу свойственен трехсторонний характер взаимоотношений. Первой стороной является собственник имущества (лизингодатель), второй - пользователь имущества (лизингополучатель) и третьей - продавец имущества

152

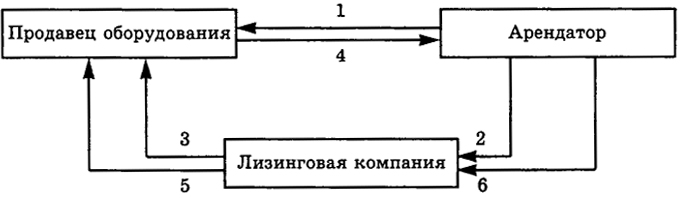

лизингодателя. Таким образом в лизинговой сделке, как правило, принимают участие три субъекта. Рассмотрим схему лизинговых отношений (рис. 3.6).

Рис. 3.6. Лизинговые взаимоотношения

Компания, желающая арендовать оборудование с использованием финансовых средств лизинговой компании, выбирает продавца необходимого оборудования (1). Затем заключается договор об аренде с лизинговой компанией (2). Лизинговая компания договаривается с поставщиком о покупке оборудования (3) с поставкой его арендатору (4). Стоимость товара выплачивается поставщику, и лизинговая компания становится владельцем оборудования (5). Арендатор вносит арендные платежи на протяжении всего периода использования оборудования (6). Все стороны, участвующие в операции, получают выгоды. Продавец продает товар и получает его стоимость. Лизинговая компания становится владельцем товара и, сдав его в аренду, получает возмещение затраченных денег, а также процент за финансирование сделки. Арендатор получает возможность эксплуатировать оборудование, не затрачивая крупных сумм на инвестирование и не замораживая капитал на длительные сроки.

В лизинговом процессе условно можно выделить три этапа. На первом - предварительном этапе - изучаются кредитоспособность лизингополучателя и эффективность лизингового проекта. Осуществляемые на втором этапе лизинговые процедуры получают юридическое оформление в следующих документах: договор о купле-продаже объекта лизинга, акт о приемке объекта в эксплуатацию, лизинговое соглашение, где указывается сумма лизинговых платежей, способ его уплаты и периодичность взносов, договор о техническом обслуживании, договор о страховании объекта лизинга. Третий этап лизингового процесса - это период собственно использования лизинга.

153

Банки активно участвуют в финансировании операций по аренде через создаваемые для этого лизинговые компании в системе банковских холдингов. Банк может выступать в сделке и как арендодатель (участник - владелец), и как банкир (участник - кредитор). При этом он может привлечь к финансированию долгосрочной части аренды как других финансовых посредников, так и крупные промышленные фирмы.

Преимуществом лизинга является порядок осуществления лизинговых платежей. Поскольку сроки и размер выплат определяются по взаимной договоренности лизингодателя и лизингополучателя, то в заключаемом или лизинговом соглашении можно очень гибко учитывать интересы каждого из них (например, договориться об отсрочке первого платежа, об авансовом платеже и т.д.).

Недостатком лизинга является его относительная дороговизна для лизингополучателя по сравнению с покупкой имущества за счет собственных или заемных средств. В связи с этим заключению каждой сделки должен предшествовать всесторонний анализ всех положительных и отрицательных сторон лизинга, а также оценка его последствий для финансового состояния предприятия-пользователя.

Лизинг выполняет финансовую, производственную и сбытовую функции.

Финансовая функция лизинга выражена наиболее четко, поскольку средства вкладываются в основные фонды. Лизинг при этом является дополнением к традиционным источникам средств для удовлетворения инвестиционных потребностей предприятий. По своей экономической сущности лизинг наиболее близок к долгосрочному банковскому кредиту. Анализ расширения масштабов лизингового бизнеса показывает, что в перспективе лизинг может сузить сферу использования долгосрочного кредитования, но в целом он приведет к общему росту доли заемных средств в источниках финансирования и кредитования основных фондов.

Производственная функция лизинга заключается в оперативном и гибком решении лизингополучателем своих производственных задач посредством временного использования, а не приобретения машин и оборудования в собственность. Он наиболее эффективен в отношении особо дорогостоящей, с наибольшим риском морального старения техники.

Сбытовая функция лизинга пока полностью не может быть реализована для отечественной экономики. Ограничение роли лизинга как дополнительного канала сбыта производственной

154

продукции определяется падением уровня производства. Сбытовая функция лизинга имеет значение только в том случае, если к нему прибегают в целях расширения круга потребителей и завоевания новых рынков сбыта.

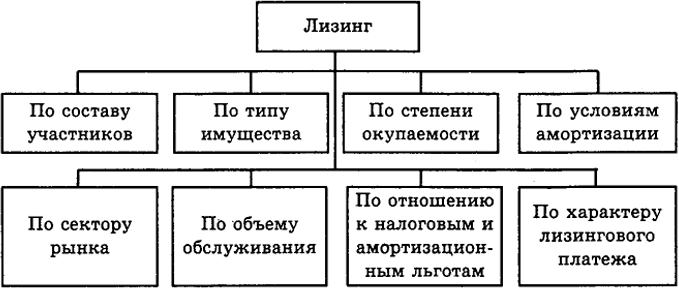

При выделении типов лизинга исходят из классификации, представленной на рис. 3.7.

Рис. 3.7. Классификация видов лизинга

В зависимости от состава участников (субъектов) сделки лизинг может быть:

- прямой, при котором собственник имущества (поставщик) самостоятельно сдает объект в лизинг (двухсторонняя сделка);

- косвенный, когда передача имущества происходит через посредника (многосторонняя сделка, от 3 до 6 участников).

Место лизинга в предпринимательстве определяется прежде всего самими объектами лизинга. В зависимости от характера объекта различают лизинги движимого (машинно-технического) и недвижимого имущества. К объектам движимого лизинга относятся: транспортные средства, строительная техника, средства теле- и дистанционной связи, станки, механизмы и приборы, средства вычислительной техники, другое производственное оборудование. Объектами лизинга недвижимости являются здания и сооружения производственного назначения. В настоящее время в России аренда недвижимости приобрела широкие масштабы.

По степени окупаемости имущества лизинги могут быть:

- с полной окупаемостью, при котором в течение срока действия одного договора происходит полная выплата лизингодателю стоимости арендуемого имущества;

155

- с неполной окупаемостью, когда в течение срока действия одного договора окупается только часть стоимости арендуемого имущества.

В зависимости от условий амортизации различают лизинги:

- с полной амортизацией и соответственно полной выплатой стоимости объекта лизинга;

- с неполной амортизацией и, значит, с частичной выплатой стоимости.

В соответствии с приведенными двумя признаками классификации (по степени окупаемости имущества и условиям его амортизации), которые неразрывно связаны между собой, выделяют финансовый и оперативный лизинги.

Финансовый лизинг представляет собой лизинг имущества с полной окупаемостью или с полной выплатой его стоимости. При этом срок, на который оборудование передается во временное пользование, по продолжительности совпадает со сроком его полной амортизации.

При оперативном лизинге срок договора короче, чем экономический срок службы имущества. Объектом оперативного лизинга, как правило, является оборудование с высокими темпами морального старения. При оперативном лизинге производится только частичная выплата стоимости арендуемого имущества. В связи с этим лизингодатель вынужден сдавать оборудование разным пользователям. Отсюда возрастает риск лизингодателя по возмещению остаточной стоимости объекта лизинга при отсутствии спроса на него.

По объему обслуживания выделяют три вида лизинга:

- чистый;

- с полным набором услуг;

- с частичным набором услуг.

При чистом лизинге техническое обслуживание оборудования полностью лежит на лизингодателе. Лизинговые платежи при этом являются платежами "нетто". Если лизингодатель может предложить лизингополучателю полный набор услуг по обслуживанию оборудования, то имеет место "мокрый" лизинг. В настоящее время в нашей стране техническая база для применения "мокрого" лизинга практически полностью отсутствует. Лизингодатели берут на себя лишь выполнение отдельных услуг (поставку запасных частей, профилактический осмотр и др.).

В зависимости от спектра рынка различают лизинги:

- внутренний, когда все участники сделки представляют одну страну;

156

- внешний (международный), когда одна из сторон или все стороны принадлежат разным странам.

Внешний лизинг подразделяют на экспортный и импортный. При экспортном лизинге зарубежной страной является лизингополучатель, а при импортном - лизингодатель.

По отношению к налоговым и амортизационным льготам различают лизинги:

- фиктивный, если сделка носит спекулятивный характер и заключается с целью извлечения прибыли за счет получения льгот;

- действительный.

В зависимости от характера лизинговых платежей различают лизинги:

- с денежным платежом (все платежи в денежной форме);

- с компенсационным платежом (платежи в форме поставки товаров, произведенных на данном оборудовании);

- со смешанным платежом.

Расчет общей суммы лизинговых платежей. Платежи по лизинговому соглашению складываются из суммы амортизационных отчислений, платы за используемые ресурсы, комиссионных выплат, платежей за дополнительные услуги лизингодателя, которые рассчитываются по следующим формулам.

1. Амортизационные отчисления на используемое по лизингу оборудование:

A = БC×Na×T/100,

где БС - балансовая (первоначальная) стоимость оборудования, тыс. руб.; Na - норма амортизационных отчислений на полное восстановление, %; Т - период действия лизингового соглашения.

2. Платы за используемые кредитные ресурсы:

Пк = Кр×ПСкр/100,

где Кр - величина кредитных ресурсов, привлекаемых для проведения лизинговой операции тыс. руб.; ПСкр - ставка за пользование кредитными ресурсами, %.

В свою очередь величина кредитных ресурсов определяется по формуле

Кр =

(БС

н + БС

к)/2,

где BCн - балансовая стоимость оборудования на начало года; БСк - то же, на конец года.

3. Комиссионные выплаты:

157

Пком = Kp×ПСKOM/100,

где ПСКОМ - процентная ставка комиссионного вознаграждения, %.

4. Платежи за дополнительные услуги лизингодателя:

Пду = Рк + Ру + Рр + Рд

где Рк - командировочные расходы работников фирмы-лизингодателя; Ру - расходы на услуги (юридические консультации и др.); Рр - расходы на рекламу; Рд - другие виды расходов.

5. Налог на добавленную стоимость, вносимый лизингодателем в бюджет,

НДС = В×ПСндс/100,

где В - выручка по лизинговой сделке, облагаемая налогом на добавленную стоимость; ПСнДС - процентная ставка налога на добавленную стоимость, %.

Сумма выручки, полученной от оказания услуг по сдаче в аренду имущества и облагаемой налогом на добавленную стоимость, рассчитывается по формуле

В = Пк + Пком + Пду

6. Общая сумма лизинговых платежей по лизинговому соглашению

ЛП = А + Пк + Пком + Пду + НДС

7. Лизинговые взносы:

- а) при ежегодной выплате взносов ЛВ = ЛП:Т, где ЛВ - один лизинговый взнос;

- б) при ежеквартальной выплате взносов ЛВ = ЛП:Т:4;

- в) при ежемесячной выплате взносов ЛВ = ЛП:Т:12.

Приведенная методика определения лизинговых платежей может рассматриваться как основа расчета платы по лизингу независимо от его вида. Вместе с тем в каждом конкретном случае расчет лизинговых платежей зависит от особенностей лизингового соглашения и выбранного вида лизинговых платежей. В любом случае арендная плата не только покрывает издержки лизингодателя, связанные с приобретением объектов лизинга, но и включает в себя прибыль.

Условия и порядок закрытия сделки. Действие лизингового соглашения прекращается по инициативе лизингодателя, если:

- лизингополучатель в течение более трех недель не выполняет своих обязательств по какому-либо из платежей, предусмотренных соглашением;

- лизингополучатель по получении требования об уплате не погашает всю сумму задолженности в течение двух недель;

158

- лизингополучатель эксплуатирует оборудование с нарушением условий соглашения;

- договор купли-продажи аннулирован после поставки оборудования поставщиком по причинам, ответственность за которые несет лизингополучатель;

- в период действия соглашения организация лизингополучателя ликвидирована.

В этом случае в соответствии с предусмотренными в лизинговом соглашении положениями лизингополучатель обязан выплатить лизингодателю сумму закрытия сделки.

В сумму закрытия сделки включается:

1) вся не выплаченная лизингодателю предусмотренная в соглашении сумма лизинговых платежей,

Лпн = ЛП - Лф,

где Лф - фактически внесенные лизинговые взносы;

2) остаточная стоимость объекта на момент завершения планового срока лизингового соглашения

ОС = БС - А;

3) неустойка

Н = БС(ПСкр/100 + ПСКОМ/100).

Здесь БС - среднегодовая стоимость оборудования за период с момента окончания планового срока лизингового соглашения до полной амортизации оборудования:

БС =

[(БС

н+БС

к)/2],

где t - период с момента окончания планового срока лизингового соглашения до полной амортизации оборудования;

4) общая сумма закрытия сделки

З = Лпн + ОС + Н.

Развитие лизингового бизнеса в стране сталкивается с проблемой мобилизации значительных объемов денежных средств. Наиболее реальными хозяйственными субъектами в этой связи являются банковские учреждения, что доказывает целесообразность включения лизинга в предпринимательскую деятельность банков. Через лизинговые платежи банк приобретает новый источник своих доходов.

При анализе лизинговых операций коммерческого банка используются следующие показатели:

- Стоимость приобретенного имущества, предназначенного для сдачи в аренду (лизинг), тыс. руб. (сч. 60801).

159

- Стоимость имущества, переданного в аренду, тыс. руб.

- Сумма износа основных средств (сч. 60802).

- Суммы, причитающиеся с арендаторов по арендной плате, тыс. руб.

- Суммы арендной платы, фактически полученные с арендаторов, тыс. руб.

- Сальдо сумм по арендной плате, тыс. руб. (стр. 5 - стр. 4).

- Прибыль от лизинговых операций, тыс. руб. (стр. 5 - стр. 3).

- Доходность лизинговых операций, руб. (стр. 5 : стр. 2).

- Прибыльность лизинговых операций, руб. (стр. 7 : стр. 2).

- Рентабельность лизинговых операций, % (стр. 7:стр. 3-100).

- Доля прибыли в общей сумме доходов по лизинговым операциям, % (стр. 7:стр. 5-100).

- Доля имущества, предназначенного для сдачи в аренду, в общей сумме, %: основных средств; активов.

- Величина приобретенного лизингового имущества, приходящаяся на 1 руб. собственных средств, уставного фонда, валюты баланса.

Движение остатков на балансовом счете 60801 характеризует размер и динамику лизинговых операций банка. Отношение остатков по данному счету к общей сумме актива показывает степень расширения масштабов этого вида банковских услуг, а их сопоставление с удельным весом прибыли, полученной от лизинговых операций, в общей сумме балансовой прибыли позволяет оценить рациональность их осуществления.

Лизинговая операция относится к числу банковских операций с достаточно высокой степенью риска. В условиях высоких темпов инфляции любые банковские операции, носящие долгосрочный характер (а именно к таким относятся операции финансового лизинга), становятся для коммерческих банков слишком рискованными. Поэтому банки предпочитают передавать имущество в лизинг на сроки, не превышающие 3-6 месяцев. Динамика объемов лизинговых операций в первые годы их распространения (1.01.90 - 20,8; 1.01.91 - 59; 1.01.92 - 229,2 тыс. руб.) позволяет утверждать, что лизинг имеет все основания для широкого и активного внедрения в систему экономических отношений между коммерческими структурами. В то же время ограниченные финансовые ресурсы коммерческих банков не только сдерживают темгы расширения практики лизинга, но и влияют на качественные его аспекты. В условиях нестабильности коммерческие банки воздерживаются от долгосрочного кредитования. Однако даже при спаде производства и снижении деловой активности потребность в структурной перестройке отраслей

160

сохраняется, что свидетельствует о масштабном и стремительном развитии лизинговых операций в нашей стране.

161