Для уменьшения риска и увеличения доходов коммерческие банки проводят диверсификацию активных операций, т.е. распределяют активы между различными видами операций и объектами вложений. Среди активных операций коммерческого банка выделяют операции с ценными бумагами.

Ценной бумагой, согласно Гражданскому кодексу России, является документ, удостоверяющий с соблюдением установленной формы и обязательных реквизитов имущественные права, осуществление или передача которых возможны только при его предъявлении.

Различают следующие виды ценных бумаг: государственная облигация, облигация, вексель, чек, депозитный и сберегательный сертификат, банковская сберегательная книжка на предъявителя, акция, коносамент, приватизационные ценные бумаги и др.

123

Среди существующих ценных бумаг выделяют фондовые и коммерческие. К фондовым относятся акции и облигации. Коммерческими ценными бумагами являются коммерческие векселя, чеки, залоговые свидетельства и др. Фондовые ценные бумаги отличаются от коммерческих массовым характером эмиссии.

Кроме того, различают рыночные и нерыночные ценные бумаги. Рыночные свободно продаются и покупаются (акции, облигации). Нерыночные ценные бумаги не имеют вторичного обращения (хождения на рынке). К ним относятся, например, акции трудового коллектива.

Под рынком ценных бумаг (фондовым рынком) понимают часть рынка капиталов, относящуюся к сфере кругооборота ценных бумаг. Различают два вида рынка ценных бумаг: рынок котирующихся ценных бумаг и рынок некотирующихся ценных бумаг. Основной организационной формой рынка котирующихся ценных бумаг является фондовая биржа. На ней осуществляются преимущественно операции по вторичному размещению ценных бумаг. Первичное размещение может производиться через фондовую биржу, но главным образом это делается через банки и инвестиционные компании.

Рынок некотирующихся ценных бумаг реализует операции с ценными бумагами организаций, не отвечающих необходимым требованиям. Они не могут быть допущены на биржу и поэтому называются некотирующимися. Такими ценными бумагами торгуют на внебиржевом (децентрализованном) рынке, где также могут обращаться и ценные бумаги, котирующиеся на фондовой бирже. Внебиржевой рынок состоит из широкой сети брокерско-дилерских фирм, на нем активно выступают и коммерческие банки.

По территории обращения ценные бумаги делятся на:

- региональные (облигации местных органов власти);

- национальные (ценные бумаги внутреннего фондового рынка);

- международные (ценные бумаги, свободно обращающиеся на территории других государств).

По эмитентам различают ценные бумаги:

- правительства и государственных учреждений;

- местных органов власти;

- акционерных обществ (корпораций);

- хозяйственных предприятий;

- иностранные.

Исходя из экономической природы финансовых активов различают долевые, долговые ценные бумаги и производные финансовые инструменты.

124

Долевые ценные бумаги удостоверяют отношения совладения и долевого участия (например, акции). Долговые ценные бумаги опосредствуют кредитные отношения. К ним относятся облигации, сберегательные и депозитные сертификаты, векселя и др. К производным финансовым инструментам относятся фондовые ценности особого рода, в которых фиксируются промежуточные права партнеров в процессе заключения сделки. Они удостоверяют право на покупку или продажу других ценных бумаг по фиксированной в договоре цене (например, опционы, варранты, фьючерсные контракты и др. ).

По сроку привлечения инвестиционного капитала различают ценные бумаги:

- капитальные, которые обращаются на рынке капиталов (например, акции, облигации);

- денежные, которые обращаются на денежном рынке (например, векселя, сертификаты).

Банки приобретают большое количество ценных бумаг, эмитентами которых являются разнообразные по уровню надежности фирмы и компании. От степени их надежности зависит не только качество самой ценной бумаги, но и ее цена. Вследствие недостатка денежных ресурсов не всегда бывает возможным приобрести активы только финансово-устойчивых субъектов рынка. Поэтому банки приобретают и менее качественные ценные бумаги, которые позволяют им максимально снизить риск финансовых потерь. Этого как раз и можно достичь посредством диверсификации, т.е. покупки ценных бумаг недостаточно высокого качества, но у разных эмитентов. Ценные бумаги, приобретенные банком с целью получения дохода и поддержания необходимого размера ликвидности, называются портфелем ценных бумаг. Его можно разделить на две группы. Первая группа - первичный резерв (инвестиции) - служит целям доходности банка. К этой группе можно отнести государственные облигации. Вторая группа - вторичный резерв - предназначена для поддержания ликвидности банка. Как правило, ликвидные активы не приносят большого дохода, ликвидность ценных бумаг зависит от сроков их погашения. Чем меньше этот срок, тем более ликвидно обязательство. Ценные бумаги с длительным сроком погашения приносят наибольший доход, но сопряжены с более высоким риском, связанным с уменьшением их рыночной стоимости. При анализе структуры портфеля инвестиций банка необходимо обратить внимание на то, чтобы часть ценных бумаг имела срок оплаты в текущем году. Это несколько снижает потенциальные убытки в случае,

125

если банку нужно будет реализовать свои инвестиции. Ценные бумаги второй группы реализуются при чрезмерном изъятии вкладов или резком увеличении спроса на ссуды. Продажа их снижает ликвидность банка. Такое положение можно изменить, если дополнительно привлечь средства от населения или продать часть ценных бумаг первичного резерва. Следовательно, активы первичного резерва решают проблему не только доходности, но и в определенной мере ликвидности банка.

Инвестиционная политика в области ценных бумаг банка должна быть направлена на поддержание соответствующих пропорций между первичным и вторичным резервами ценных бумаг, а также использование активов обоих резервов строго в соответствии с их назначением.

Рассмотрим анализ банковских операций с фондовыми ценными бумагами: акциями и облигациями.

Акция - это ценная бумага, свидетельствующая о внесении ее владельцем некоторой суммы в капитал акционерного общества. Держатель акций становится совладельцем этого общества и имеет право на участие в управлении или получении ежегодного фиксированного дивиденда.

В соответствии с порядком выплаты дивидендов акции разделяют на обыкновенные и привилегированные.

Дивиденды обыкновенных акций зависят от прибыли компании, оставшейся после выплаты доходов по облигациям и привилегированным акциям. Следует иметь в виду, что по обыкновенным акциям может быть выплачен больший доход, чем по привилегированным. Это связано с тем, что распределение остатка прибыли происходит только между держателями обыкновенных акций. В то же время по решению собрания акционеров дивиденды по обыкновенным акциям могут и не выплачиваться совсем. Привилегированные акции дают право на заранее фиксированный дивиденд, который не зависит от прибыли компании. Эти акции в отличие от обыкновенных, как правило, не дают права голоса на собрании акционеров. Их выпуск ограничен 10% уставного фонда.

Акции с учетом специфики оплаты бывают денежные и натуральные, а в зависимости от возможности участия в управлении делами - с правом голоса, без права голоса, с правом двойного голоса и т.д.

Любая акция имеет номинальную стоимость (указана на ней) и рыночную стоимость (или курс), по которой она продается и покупается. Рыночная стоимость акции определяется множеством факторов, среди которых наибольшее значение имеют

126

соотношение между спросом и предложением на них на рынке ценных бумаг, годовой доход по акциям и норма ссудного процента. Влияние третьего фактора связано с тем, что альтернативой помещения капитала в ценные бумаги является ссуда, т.е. одинаковые капиталы должны приносить одинаковый доход вне зависимости от формы, в которой они выступают. Курс акции можно рассчитать следующим образом:

Курс акции =

100%

или

Курс акции =

100%.

Дивиденд, выплачиваемый по акции, представляет собой часть прибыли акционерного общества, предназначенной для распределения между акционерами и приходящейся на одну акцию. Следовательно, доход по акциям напрямую зависит от прибыли организации.

При определении доходности (эффективности) различных финансовых операций используют годовые ставки простых и сложных процентов, называя их в этом случае эффективными. Для определения эффективной ставки простых процентов может быть использована следующая общая формула:

i =

=

где w = S - Р - доход, полученный в результате инвестирования суммы Р; S - сумма, полученная в результате инвестирования суммы Р; n - срок финансовой операции в годах; 9 - срок финансовой операции в днях; К - количество дней в году.

Эффективная ставка сложных процентов, которую используют при определении доходности долгосрочных финансовых операций, определяется по формуле:

i = n√S/P - 1 = n√1 + w/P -1.

При оценке доходности инвестиций и анализе финансового состояния компании особое внимание нужно уделять показателю прибыли данного общества, величине дивидендов на одну акцию, а также отношению текущего курса к величине годовой прибыли на каждую акцию. Эти показатели служат базовой информацией для верной оценки действительной стоимости акции.

127

Общую характеристику инвестиционного качества акции можно дать после расчета показателя - прибыли, пересчитанной на одну акцию

Па = ЧП/m,

где ЧП - чистая прибыль, включая нераспределенную; m - количество выпущенных акций. Эту формулу можно представить в ином виде:

Па =

,

где АК - акционерный капитал.

В связи с тем, что расчетная цена акции (Ра) определяется отношением акционерного капитала к числу акций, т.е. Ра = АК/m, пересчитанная на одну акцию прибыль:

Па =

Р

а'

Размер прибыли на одну акцию зависит от рентабельности капитала (Rк). т.е. Rк - ЧП/СИ, где СИ - стоимость имущества компании.

Отношение курсовой цены акции к величине прибыли, приходящейся на одну акцию, называется коэффициентом "курс/прибыль" (Кк/п) и отражает престиж ценных бумаг на рынке:

Кк/п = рк/Па,

где Рк - курсовая (рыночная) цена акции.

В мировой практике коэффициент "курс/прибыль" определяют исходя из следующих расчетов:

=

Здесь Дд - дивиденды, выплачиваемые за прошлый год; ТпрДд - предполагаемый ежегодный прирост дивидендов (в долях единицы); Па1 - прибыль, ожидаемая в конце первого года; ТУП - требуемый уровень прибыльности (в долях единицы), который рассчитывается по формуле:

ТУП = БУ + β(УП - БУ),

где БУ - безопасный уровень или минимальный доход для инвестора; УП - общерыночный средний уровень прибыльности по ценным бумагам (акциям), при котором β = 1; β - коэффициент, отражающий связь конкретной ценной бумаги с общерыночным уровнем цен (см. разд. 5.6).

128

Рассмотрим следующую ситуацию, которая может возникнуть при покупке акций.

Пример. По решению общего собрания акционеров и совета директоров акционерного общества дивиденды по акциям в общей прибыли за отчетный год составили 0,6. На каждую акцию по расчетам аналитиков в конце года будет приходиться 450 руб. прибыли. Следует ли инвестировать деньги в эти фондовые ценности, если требуемый уровень прибыльности по ним равен 124% годовых, предполагаемый рост дивидендов в будущем равен 110% в год, а текущая рыночная цена этих акций 1900 руб.

Рассчитаем коэффициент "курс/прибыль":

Кк/п = 0,6/(1,24 - 1,10) = 4,286.

Определим действительную стоимость акции (ДСА): ДСА = 450-4,286 =1928,7 руб.

При заданных условиях расчет показывает, что курс акций и их действительная стоимость практически совпадают. Это свидетельствует о том, что рыночная цена в данный момент наиболее точно отражает реальную ценность акций. Инвестор может купить данные акции, так как курс даже несколько ниже текущей цены, и получить в будущем доход.

Пример. Имеются следующие данные баланса о работе предприятия, а также сведения из "Отчета о финансовых результатах и их использовании":

| Акционерный капитал, тыс. руб |

81431 |

| Основные средства, тыс. руб |

17950 |

| Запасы и затраты, тыс. руб |

103743 |

| Расчеты с дебиторами, тыс. руб |

117394 |

| Денежные средства, тыс. руб |

13688 |

| Балансовая прибыль, тыс. руб |

65383 |

| Платежи в бюджет, тыс. руб |

21969 |

| Число выпускаемых акций, шт |

81431 |

| Рыночная цена акции на момент расчета, руб. |

1500 |

Требуется определить: расчетную цену акции; прибыль в расчете на одну акцию; рентабельность всего капитала; коэффициент "курс/прибыль".

1. Расчетная цена акции

Ра = 814310000/81431 = 1000 руб.

Па =

1000 = 533,14 руб.

2. Прибыль в расчете на одну акцию

RK =

100% = 17,2%.

3. Рентабельность всего капитала

4. Коэффициент "курс/прибыль":

Кк/п = 1500/533,14 = 2,81.

129

Как видим, цена акций (1500 руб.) и их действительная стоимость (1498 руб.) практически совпадают, поэтому инвестору имеет смысл покупать акции в надежде получить прибыль в будущем.

В процессе оценки доходности ценных бумаг следует помнить о том, что расчет ДСА никогда в полной мере не является стопроцентной гарантией успеха инвестиций. Реальные экономические отношения никогда не вписываются в полной мере в строгие математические формулы. Человеческое поведение нельзя выразить языком цифр, невозможно предвидеть все закономерные случайности, происходящие в мире, можно лишь с той или иной степенью вероятности прогнозировать события.

При покупке акций надо иметь в виду, что источниками дохода могут быть не только дивиденды, но и разница между ценой, по которой покупается акция, и ценой, по которой она через некоторый срок может быть продана.

Расчет доходов от привилегированных акций. Доход от покупки и последующей продажи привилегированной акции составит:

Д = Дд + Рп - Рк,

где Д - доход; Дд - дивиденды; Рп - цена, по которой акция продается; Рк - цена, по которой акция была куплена (курсовая цена).

Если дивиденды вновь не инвестируются, то

Дд = Ha × f × n,

где На - номинал акции; n - срок в годах от момента покупки акции до момента ее продажи; f - относительная величина дивидендов.

Если дивиденды, получаемые от акции, реинвестируются, величина Дд будет представлять собой наращенную сумму, соответствующую финансовой ренте:

Дд = Дд(г)

.

где Дд(г) - величина годовых дивидендов по общему числу акций; i - годовая ставка; п - число лет.

Пример. При выпуске акций номиналом 1000 руб. было объявлено, что величина дивидендов на привилегированные акции будет равна 125% годовых, а их стоимость, по оценкам специалистов, каждый год будет возрастать на 100% по отношению к номиналу. Определим ожидаемый доход от покупки 10 привилегированных акций по номиналу и последующей продажи их через 4 года, если дивиденды

130

предполагается реинвестировать по ставке 80% годовых, а также доходность покупки этих акций.

1. Величина годовых дивидендов, полученных от 10 акций:

Дд(г) - Ha × f × n = 100 ∙ 1,25 ∙ 10 = 12500 руб.

2. Доход от реинвестируемых дивидендов:

Дд = 12500

= 148400 руб. 0,8

3. Стоимость одной акции через 4 года по оценкам специалистов:

Рп (1) = 1000 + 1000 ∙ 1,00 ∙ 4 = 5000 руб.

4. Стоимость 10 акций через 4 года:

Рп (10) =5000 ∙ 10 = 50000 руб.

5. Общий ожидаемый доход от 10 акций:

Д = 148400 + 50000 - 10000 = 188400 руб.

6. Ожидаемая доходность покупки акций:

iЭ = 4√1+188400/10000 - 1 = 2,71 (271%)

Расчет дохода от обыкновенных акций. Размер дивидендов на обыкновенные акции на несколько лет вперед, как следует из их определения, точно установить невозможно, поэтому доход от таких акций можно рассчитать только ориентировочно:

Д = Дд + Рп - Рк.

Для расчета прогнозируемого дохода от дивидендов (включая возможное их реинвестирование) могут быть использованы формулы, приведенные выше для привилегированных акций.

Пример. За прошедший год дивиденды на обыкновенные акции общества номиналом 10000 руб. выросли с 100 до 150%, а их курс повысился со 105 до 115%. Надо определить ожидаемый доход от покупки акции и ожидаемую доходность при ее последующей продаже через 2 года, если считать, что указанная тенденция в течение этого срока сохранится, а доходы от дивидендов реинвестироваться не будут.

- 1. Цена покупки акции с номиналом 10000 руб. по курсу 115:

- Рк = 115 ∙ 10000/100 = 11500 руб.

- 2. Ожидаемый курс акции через два года:

- Ка = 115 + 2 ∙ 10 - 135.

- 3. Ожидаемая цена продажи:

- Рп = 135 ∙ 10000/100 = 13500 руб.

- 4. Ожидаемый доход от дивидендов:

- Дд = 2 ∙ 10000 + 2,5 ∙ 10000 = 45000 руб.

- 5. Ожидаемый общий доход от акции:

- Д = 45000 + 13500 - 11500 = 47000 руб.

- 6. Ожидаемая доходность рассматриваемой операции с акций:

iэ = √1 + 47000 /11500 - 1 = 1,255 (125,5%).

131

Облигация - это ценная бумага, представляющая собой долговое обязательство заемщика - эмитента возвратить кредитору - инвестору в оговоренный условиями выпуска срок номинальную стоимость облигации и уплатить определенный процент за пользование заемными средствами.

Облигации классифицируются по следующим признакам:

- эмитентам - государственные, муниципальные, частных инвесторов (корпораций);

- видам - возвратные, кумулятивные, конвертируемые и др.;

- способу обеспечения займа - обеспеченные (с залогом), необеспеченные (без залога);

- срокам займа - краткосрочные, среднесрочные, долгосрочные, бессрочные (рента);

- способу выплаты дохода - с фиксированной купонной ставкой, с плавающей купонной ставкой, с оплатой по выбору и др.;

- периодам начисления процентов.

Облигации федерального правительства традиционно считаются самыми надежными ценными бумагами. Их привлекательность для инвесторов состоит в том, что правительственные облигации обычно обеспечены всем имуществом государства, по ним не взимаются налоги на доход с ценных бумаг.

Акции и облигации имеют как общие, так и отличительные черты. Ниже приведены их основные отличия.

| Акция не является долговым финансовым документом |

Облигация является долговым финансовым обязательством |

| Акция - свидетельство о внесении определенной суммы денежных средств, тем самым она участвует в формировании уставного фонда акционерного общества |

Облигация - обязательство возвратить кредитору ее номинальную стоимость и уплатить процент за пользование заемными средствами |

| Держатель акции несет большой риск потери дохода |

Держатель облигации несет минимальный риск потери дохода |

| Акционер не может потребовать свои средства, вложенные в акции (кроме случая банкротства) |

Облигации могут быть предъявлены к погашению досрочно |

| Обыкновенные акции дают право их владельцу участвовать в управлении АО, их выпустившим. Привилегированные акции не дают право на управление АО |

Облигации не дают их владельцу право участвовать в управлении АО, их выпускающих |

| По обыкновенным акциям процент дивидентов не известен. По привилегированным акциям фиксированный процент дивидендов заранее известен |

Покупатель облигации приобретает право на получение заранее известного фиксированного ежегодного дохода. Этот доход выступает в виде процента |

132

| Процент по обыкновенным акциям зависит от хозяйственной деятельности АО, а по привилегированным акциям не зависит |

Процент по облигациям не зависит от результатов хозяйственной деятельности предприятия-эмитента |

| Акция может приносить доход в течение всего срока функционирования АО |

Облигация приносит доход только в течение определенного срока и теряет свою потребительную стоимость в момент погашения |

| Доход по акциям выплачивается после выплаты процентов по облигациям |

Доход по облигациям выплачивается до уплаты дивидендов по привилегированным и обыкновенным акциям |

| По акциям дивиденд может быть выплачен лишь по истечение года после составления фактического баланса. До этого срока процент дивиденда может быть только спрогнозирован |

Уплата процентов по облигациям гарантируется |

| Владелец акции имеет право продать ее в любой момент по действующему курсу |

С наступлением срока погашения облигации эмитент возвращает ее владельцу номинальную стоимость плюс процент за пользование заемными средствами. |

Облигации, так же как и акции, имеют различные виды стоимости - номинальную, выкупную и курсовую. Номинальная стоимость облигации указана на самой ценной бумаге и служит базой для начисления процентов. Выкупная (или цена погашения) может как совпадать, так и существенно отличаться от номинальной стоимости в зависимости от условий займа. Курсовая стоимость складывается под влиянием тех же факторов, что и для акций (спрос и предложение на рынке облигаций). Дополнительно могут быть указаны такие факторы, как номинальная стоимость облигации, срок ее погашения, частота начисления дохода.

Курс облигации в процентах к номиналу определяется по следующей формуле:

Курс облигации =

где Но - номинальная стоимость облигации; П - процент, выплачиваемый по облигации; n - число лет, оставшихся до погашения облигации; СП - норма ссудного процента.

Для расчета курса облигации может быть также использована формула

133

Курс облигации =

100%.

Пример 1. Номинал облигаций 10000 руб., продаются они по цене 9800 руб. Определить курс облигации.

Курс облигации = 9800∶10000 × 100% = 98.

Пример 2. Номинальная стоимость облигаций 10000 руб., их курс равен 96. Надо определить рыночную стоимость облигации.

Рыночная цена = 96∶10000 × 100% = 9600 руб.

Расчет доходности по облигациям. При покупке облигаций источниками дохода являются фиксированные проценты, а также разность между ценой, по которой облигация приобретается, и номинальной ее стоимостью, по которой она выкупается. Цена облигации при ее покупке может быть ниже номинала (покупка с дисконтом), равна или больше номинала (покупка с премией). Рассмотрим различные случаи определения доходности облигации.

Рачет доходности по облигациям с выплатой процентов в конце срока. Курс облигаций с выплатой процентов в конце срока может быть как больше, так и меньше 100 или, иначе говоря, ее цена может быть как выше, так и ниже номинала.

Если проценты по облигации начисляются по ставке g, то сумма процентных денег при покупке облигации через п лет составит:

I = Но(1 + g)n - Но,

где n - количество лет начисления.

Общая сумма дохода

Д = I + Нo - Рк,

где I - сумма процентных денег при выкупе облигации; Рк - цена, по которой куплена облигация, или

Д = Ho(l + g)n - Нo + Нo - Рк = Ho(l + g)n - Рк = Ho(l + g)n - КоНо/100 = Ho((l + g)n - Ко/100),

где Кo - курс облигации.

Выражение для эффективной ставки сложных процентов, характеризующей доходность покупки таких облигаций, рассчитывается по формуле

iэ = n√1 + - 1 =

Рассмотрим пример расчета показателей доходности облигаций.

Пример. Десять облигаций с номинальной стоимостью 10000 руб., выпущенных на 4 года, приобретены по курсу 98. Проценты по

134

облигациям выплачиваются в конце срока по ставке 80% годовых. Требуется определить общий доход от облигаций и доходность их покупки.

- Доход от одной облигации: Д1 = 10000 ((1+0.8)4 - 98/100) = 95176 руб.

- Общий доход от 10 облигаций: Д10 = 10 ∙ 95176 = 951760 руб.

- Доходность покупки облигаций:

Расчет доходности по облигациям с периодической выплатой процентов. Доход от покупки данного типа облигаций будет состоять из процентов, а также возможной разницы между номиналом и ценой покупки:

Д = Дпр + Нo - Рк = Дпр + Нo (1 - К0/100),

где Дпр - доход от процентов.

Если считать, что проценты, получаемые в течение срока действия облигаций, реинвестируются, то значение Дпр будет равно наращенной величине постоянной финансовой ренты Рф, размер платежа которой

Рф = Ho×g∶p,

где р - число выплат процентов по облигации в течение года.

Если выплаты по облигации в течение п лет осуществляются р раз в году и получаемые проценты реинвестируются по ставке j с начислением на них процентов га раз в году, то

Дпр =

.

При этом связь между эффективной ставкой i и номинальной j такова:

(1 + i)n = (1 + j/m)mn.

Выражение для эффективной ставки процентов, характеризующей доходность покупки облигаций с периодической выплатой процентов, имеет вид:

iэ = n√ - 1 = n√ -1

Пример. Облигация с номиналом 10 000 руб. и сроком на 4 года, куплена по курсу 97. Проценты по ней выплачиваются по ставке 80% годовых и реинвестируются по той же ставке с начислением на них процентов один раз в году. Определите доход от покупки облигации и доходность ее покупки, если проценты выплачиваются: а) один раз в конце года; б) по полугодиям; в) поквартально.

135

Цена покупки облигации

Рк = 97∙10000/100 = 9700 руб.

В случае а) доход от процентов составит

Дпр = 10000∙0,8 [(1 + 0,8)4 - 1]/0,8 = 94976 руб.;

доход от покупки облигации

Д = 94976 + 10000(1 - 97/100) = 95276 руб.;

доходность покупки облигации

iэ = 4√ - 1 = 0,814 (81,4%)

В случае б) доход от процентов составит

Дпр = 10000

= 10000 ∙ 0,4

= 111087,71 руб.

доход от покупки облигации

Д = 111087,71 + 10000(1 - 97/100) = 120787,71 руб.;

доходность покупки облигации

iэ = 4√ -1 = 0,88 (88%)

В случае в) доход от процентов составит

Дпр = 10000

= 10000 ∙ 0,2

= 120227,84

доход от покупки облигации

Д = 120227,84 + 10000(1 - 97/100) = 129927,84 руб.;

доходность покупки облигации

iэ = 4√ - 1 = 0,914 (91,4%)

Как видно из полученных результатов, процент доходности облигации возрастает с увеличением числа выплат процентов в году. Чем чаще начисляется доход, тем выше облигация ценится у инвестора.

При покупке акций и облигаций одного АО инвестору следует исходить из принципа финансового левериджа.

Финансовый леверидж представляет собой соотношение между облигациями и привилегированными акциями, с одной стороны, и обыкновенными акциями - с другой:

Л = (О + Ап)/Ао,

где Л - уровень левериджа; О - облигации, руб.; Ап - привилегированные акции, руб.; Аo - обыкновенные акции, руб.

136

Финансовый леверидж является показателем финансовой устойчивости АО, что отражается и на доходности портфельных инвестиций. Высокий уровень левериджа - явление опасное, так как ведет к финансовой неустойчивости.

Пример. Акционерное общество выпустило 40%-ные облигации на сумму 10 тыс. руб., привилегированные акции - на 2 тыс. руб. с фиксированным дивидендом 100% и обыкновенные акции - на 20 тыс. руб. Определите уровень финансового левериджа.

Используя приведенную выше формулу, находим:

Л = (10 + 2)/20 = 0,6.

Вывод: уровень левериджа достаточно высокий, что довольно опасно.

Предположим, что прибыль общества составляет 6,2 тыс. руб. и распределяется следующим образом: 4 тыс. руб. - на уплату процентов по облигациям (10∙40/100); 2 тыс. руб. - на дивиденды по привилегированным акциям (2∙100/100); 0,2 тыс. руб. - на дивиденды по обыкновенным акциям (6,2 - 4 - 2).

Если прибыль составит 4,2 тыс. руб., то АО, выплатив проценты по облигациям, не сможет выплатить проценты не только по обыкновенным акциям, но даже и по привилегированным. Дальнейшее снижение прибыли приведет к тому, что АО не сможет выплатить и проценты по облигациям. В этом и заключается опасность акций с высоким уровнем левериджа. Осторожные инвесторы обычно избегают покупки таких ценных бумаг.

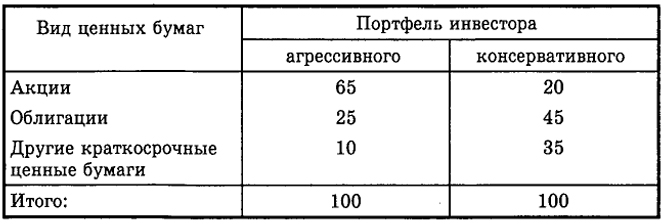

Рассмотрим структуру портфелей различных инвесторов (табл. 3.9).

Таблица 3.9

Структура портфелей разных инвесторов

В зависимости от целей инвестора можно формировать портфели с большим или меньшим риском. Исходя из этого, инвестор может быть агрессивным или консервативным (см. табл. 3.9). Агрессивный инвестор делает акцент на покупке акций, а консервативный - облигаций и краткосрочных ценных бумаг.

Инвестиции в ценные бумаги отражаются в балансах коммерческих банков по их балансовой оценке, которая зачастую ниже

137

их фактической стоимости, а в случае если такие активы не котируются на фондовых биржах, - по номиналу либо по цене покупки.

Еще одним видом инвестиционных операций банков является размещение своих ценных бумаг. При осуществлении этих операций коммерческие банки руководствуются Инструкцией о правилах выпуска и регистрации ценных бумаг коммерческими банками на территории РФ (1994 г.).

Рассмотрим основные показатели, оценивающие банковские акции. Первый показатель представляет собой отношение капитала банка к величине его уставного фонда: К/УФ и отражает степень обеспеченности акций собственным капиталом банка. Высокие значения этого показателя говорят о том, что акции неплохо обеспечены собственностью банка.

Второй показатель представляет собой отношение величины капитала к оценке УФ, данной по рыночному курсу: К/УФр, где УФр определяется как среднее значение между ценой продажи и покупки акции на внебиржевом рынке. Если этот показатель больше 1, то акцию можно считать недооцененной, а в противном случае - переоцененной. Поэтому для тех инвесторов, кому акции достаются по цене ниже рыночной (например, при капитализации дивидендов акциями нового выпуска), они являются неплохим вложением. Следует иметь в виду, что цены вторичного рынка, ориентирующиеся на балансовую стоимость акций (капитал, приходящийся на одну акцию), в значительной степени уменьшают это преимущество, что и отражает второй рассмотренный показатель. Это обстоятельство в совокупности с неблагоприятными условиями функционирования банков является одной из причин, по которой на вторичном рынке практически нет желающих приобретать акции банков.

Третьим показателем является отношение балансовой прибыли банка к величине уставного фонда: П/УФ, характеризующее своего рода рентабельность банка. Конечно, было бы правильнее вместо балансовой использовать чистую прибыль, но следует учесть, что многое банки скрывают ее величину.

Четвертый показатель - это отношение курсовой стоимости акции к балансовой прибыли банка: С/П. Этот показатель является аналогом используемого на западном фондовом рынке показателя "р/е ratio". Если значение этого показателя невелико, это говорит о привлекательности акций, так как они обеспечены капиталом и прибылью банка и недооценены рынком. Высокие значения показателя свидетельствуют о переоценке курса (при

138

невысоких значениях второго показателя) либо о снижении прибыли на одну акцию (невысокие значения первого показателя). В этом случае акцию надо продавать.

Рассматриваемый показатель отличается от классического "р/е ratio" тем, что, во-первых, в качестве курсовой стоимости акции берется не биржевая котировка, а величина, равная среднему значению между усредненными ценами покупки и продажи на внебиржевом рынке; во-вторых, используется опять же не чистая, а балансовая прибыль. По этому показателю можно судить о перспективах банка и оценке его акций рынком. Если показатель растет, то предполагается, что дела банка начинают улучшаться (или кто-то начинает игру на повышение курса акций). Данный показатель является основным показателем, характеризующим привлекательность тех или иных акций банков.

Таким образом, инвестиционные операции банков с ценными бумагами являются важным источником получения прибыли, а также позволяют оперативно решать вопросы, касающиеся ликвидности банковского баланса.

Анализ ценных бумаг, проводимый коммерческими банками, связан с определением их качества.

Под качеством ценных бумаг понимают степень их надежности для инвестора. Качественными считают те фондовые ценности, по которым существует максимальная вероятность возврата позаимствованного эмитентом капитала и получения дохода. Качество ценных бумаг определяют неправительственные агентства - рейтинговые компании. Они производят анализ финансово-экономического состояния корпорации-эмитента и оценивают положение ее финансовых активов на рынке (см. тему 5).

Неразвитость российского фондового рынка, привязанность многих банков к "своему" заемщику, концентрация рисков на одном направлении в результате низкой диверсификации портфеля активов различных банков страны (см. приложение 1) делает особенно сложным использование методов финансового анализа.

Основу финансового анализа составляет прогнозирование, которое может быть успешным только при наличии хоти и скрытых, но достаточно устойчивых закономерностей. Российский рынок 1991-1994 годов плохо поддавался прогнозированию прежде всего потому, что он малоликвиден и эффект одиночной сделки был слишком велик.

Классический фундаментальный анализ еще менее эффективен ввиду ненадежности финансовой отчетности и сложности учета инфляционных факторов. Крайне трудно было

139

прогнозировать уровень прибыли в будущем на основании информации о работе банков в прежних условиях.

Однако сказанное не означает, что эффективная аналитическая работа на российском фондовом рынке возможна только в далеком будущем. Анализ общих финансово-экономических тенденций приносит большую пользу. Например, легко прогнозировалось то, что стабилизация валютного курса в середине 1993 г. вызовет перемещение инвестиций в ценные бумаги и, следовательно, рост курсов наиболее выгодных банковских акций.

В заключение отметим, что российский фондовый рынок остается самым рискованным в мире. Однако степень цивилизованности рынка быстро возрастает, способствуя росту значения общей культуры финансового анализа.

140