В условиях рыночной экономики коммерческому банку довольно сложно рассчитывать на качественное проведение активных операций без осуществления инвестиционной деятельности. Проведение банком только ссудных операций дает ему возможность иметь достаточную прибыль, однако не позволяет рассчитывать на низкий уровень риска. Выдавая ссуды, банки постоянно рискуют не получить их обратно. Следовательно, активные операции нельзя ограничивать только кредитными услугами.

Имея в своем распоряжении свободные денежные средства, банк должен не только обеспечить их сохранность, получить соответствующий доход, но и позаботиться о диверсификации и ликвидности. Диверсификация - это распределение инвестиционного портфеля между различными финансовыми инструментами и другими активами для снижения риска. Этим требованиям отвечают инвестиционные операции банка.

В настоящее время многие коммерческие банки активизировали деятельность по финансированию долгосрочных инвестиционных проектов. Решение этого вопроса принимается на уровне правления банком.

При этом даются ответы на следующие вопросы:

- Какова величина ожидаемого дохода?

- Каков предполагаемый риск?

116

- Насколько адекватно ожидаемый доход компенсирует предполагаемый риск?

Для ответов на эти вопросы необходимо определить финансовые показатели эффективности инвестиционных проектов, используя различные методы инвестиционного анализа, в частности методики Мирового банка, ЮНИДО и других международных организаций. Финансовые показатели эффективности инвестиционных проектов можно разделить на три основные группы:

- 1) интегральные показатели эффективности инвестиций;

- 2) показатели эффективности использования капитала;

- 3) показатели, характеризующие финансовое состояние проекта.

К показателям первой группы относятся: внутренняя норма доходности проекта; срок окупаемости проекта; индекс прибыльности; чистая приведенная величина дохода. Расчет указанных показателей производится методом анализа потоков наличности с использованием дисконтирования (приведения к начальному периоду) поступлений и инвестиционных выплат.

Показатели второй группы рассчитываются на основе данных финансовых документов "Отчет о прибылях и убытках" и "Балансовая ведомость". К показателям этой группы относятся доходы на активы, собственный капитал, инвестиционный капитал, суммарный капитал, а также доход с оборота.

Третью группу составляют показатели, характеризующие платежеспособность и ликвидность предприятия, а также показатели оборачиваемости капиталов и запасов.

Финансовые ресурсы, материальную основу которых составляют деньги, имеют временную ценность, которая рассматривается в двух аспектах. Первый аспект связан с покупательной способностью денег. Денежные средства в данный момент и через определенный промежуток времени при равной номинальной стоимости имеют совершенно разную покупательную способность. Так, 1000 тыс. руб. через какое-то время при уровне инфляции 60% в год будут иметь покупательную способность всего лишь 400 тыс. руб. При современном состоянии экономики и высоком уровне инфляции денежные средства, не вложенные в инвестиционную деятельность, быстро обесцениваются. Второй аспект связан с обращением денежных средств как капитала и получением доходов от этого оборота. Деньги как можно быстрее должны делать деньги.

Рассмотрим пример выбора банком одного из двух вариантов инвестирования.

117

Пример. При вложении 10 тыс. руб. доход через год составит 10 тыс. руб. (100% годовых). По второму варианту при вложении 10 тыс. руб. доход через три месяца будет 2,5 тыс. руб., или 25%. Какой вариант вложения средств для банка выгоднее?

Ответ: второй. Это подтверждается тем фактом, что сумма денежных средств, полученная через три месяца, может быть вновь пущена в оборот и принесет дополнительный доход. При четырех оборотах за год (каждый 125%) будем иметь:

10 × 125 : 100 = 12,5 тыс. руб.

12,5 × 125 : 100 = 15,6 тыс. руб.

15,6 × 125 : 100 = 19,5 тыс. руб.

19,5 × 125 : 100 = 24,4 тыс. руб.

Общий доход составит 24,4 - 10 = 14,4 тыс. руб., что на 4,4 тыс. руб. больше, чем в первом варианте.

Указанный дополнительный доход может быть определен методом дисконтирования доходов, т.е. приведением дохода к моменту вложения капитала. Для расчета наращенного капитала и дополнительного дохода с учетом дисконтирования используются следующие формулы:

S = Р(1 + i)n и D = S - Р.

Для рассмотренного выше примера имеем: S = 10(1 + 0,25)4= = 24,4 тыс. руб.; Р = 10 тыс. руб. и D = 24,4 - 10 = 14,4 тыс. руб.

Дисконтирование дохода можно применить и для оценки будущих поступлений (прибыль, проценты). При этом банк, сделав вложения капитала, должен руководствоваться тем, что, во-первых, происходит постоянное обесценивание денег и, во-вторых, тем, чтобы было периодическое поступление дохода на капитал, причем в размере не ниже определенного минимума. Банк должен оценить, какой доход он получит в будущем и какую максимально возможную сумму финансовых ресурсов можно вложить в данное дело исходя из прогнозируемого уровня доходности. Эта оценка производится по формуле

Р = S/(l + i)n.

Исходя из этой формулы можно рассчитать и другие показатели. Так, если банк имеет 200 тыс. руб. и хочет получить через два года 2000 тыс. руб., то можно определить минимальное значение процентной ставки. Для этого преобразуем приведенную выше формулу: i = (S/P)1/n - 1. Отсюда i = (2000/200)0,5 - 1 = 3,162 - 1 = 2,162. Таким образом, для решения поставленной задачи банку нужно вложить капитал в инвестиционную деятельность под процентную ставку не ниже 216,2% годовых.

118

Расчет инвестиционного проекта, как правило, не проводится в постоянных ценах. При этом используется сценарный подход, когда осуществляются несколько альтернативных расчетов при различных вариантах развития проекта. Кроме того, на начальной стадии разрабатываются механизмы контроля за реализацией проекта. Последней задачей является разработка методических требований к оформлению проектов, представляемых в банк. Рассмотрим следующий пример.

Имеются два варианта вложения капитала. Установлено, что при вложении капитала в мероприятие А, вероятность получения прибыли в сумме 15 тыс. руб. равна 0,6; при вложении капитала в мероприятие Б вероятность получения прибыли в сумме 20 тыс. руб. равна 0,4. Необходимо рассчитать ожидаемое получение прибыли от вложенного капитала и сделать вывод о целесообразности вложения банком средств в мероприятия А и Б.

Вероятность наступления события может быть определена объективным и субъективным методами.

Объективный метод определения вероятности основан на вычислении частоты, с которой происходит данное событие. Например, в рассматриваемом примере известно, что при вложении капитала в мероприятие А прибыль в сумме 15 тыс. руб. была получена в 120 случаях из 200. Тогда вероятность получения такой прибыли Р(х) = 120 : 200 = 0,6. Для мероприятия Б был применен аналогичный расчет и получено: Р(х) = 80 : 200 = 0,4.

Субъективный метод базируется на использовании субъективных критериев, которые основываются на частных предположениях (опыт эксперта, мнение консультанта и др.). Рассчитаем ожидаемое получение прибыли.

Мероприятие А: 15x0,6 = 9 тыс. руб.; мероприятие Б: 20x0,4 = 8 тыс. руб.

Из полученного результата видно, что ожидаемая прибыль при вложении капитала в мероприятие А выше. Однако прежде чем вложить средства в это мероприятие, необходимо учесть риск такого вложения.

Величина риска измеряется двумя критериями: средним ожидаемым значением прибыли и колеблемостью (изменчивостью) возможного результата.

Среднее ожидаемое значение - это то значение величины события, которое связано с неопределенной ситуацией и является средней взвешенной величиной для всех возможных результатов.

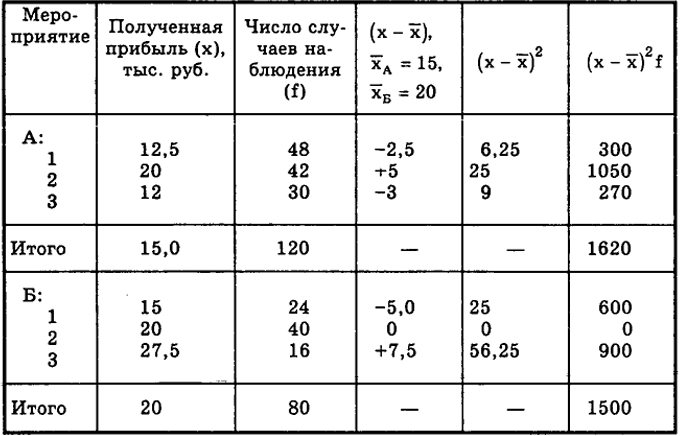

Приведем пример. Известно, что при вложении капитала в мероприятие А из 120 случаев прибыль 12,5 тыс. руб. может быть

119

получена в 48 случаях, прибыль 20 тыс. руб. - в 42 случаях, прибыль в 12 тыс. руб. - в 30 случаях. Рассчитаем среднее ожидаемое значение прибыли. Это можно сделать двумя способами. В первом случае рассчитывается средняя арифметическая взвешенная:

x1 =

=

= 15 тыс. руб.

(х - величина полученной прибыли, f - частота появления результата).

Во втором случае рассчитывается вероятность появления событий р1 (х) = 48 : 120 = 0,4; Р2 (х) = 42 : 120 = 0,35; Р3 (х) = = 30 : 120 = 0,25, а затем

x1 = 12,5 ∙ 0,4 + 20 ∙ 0,35 + 12 0,25 = 15 млн руб.

Аналогично можно рассчитать среднюю прибыль при вложении капитала в мероприятие Б. При этом получим

х2 = 15 ∙ 0,3 + 20 ∙ 0,5 + 27,5 ∙ 0,2 = 20 млн руб.

Сравнивая две суммы ожидаемой прибыли при вложении капитала в мероприятия А и Б, можно сделать вывод, что в первом случае величина прибыли колеблется от 12,5 до 20 тыс. руб., а во втором - от 15 до 27,5 тыс. руб.

Из курса теории статистики известно, что средняя величина представляет из себя обобщенную количественную характеристику, поэтому она не позволяет принять решение в пользу какого-то варианта вложения капитала. Для окончательного решения необходимо измерить колеблемость показателей, т.е. определить меру изменчивости результата.

Колеблемость возможного результата представляет собой степень отклонения ожидаемого значения от средней величины. Для этого применяют показатели вариации: дисперсию, среднеквадратическое отклонение - меры абсолютной колеблемости и коэффициент вариации - меру относительной колеблемости.

Дисперсия (о ) - средняя арифметическая взвешенная из квадратов отклонений фактических результатов от ожидаемой средней:

σ2 =

,

где х - фактические результаты для каждого случая наблюдения; х - среднее ожидаемое значение; f - частота появления результатов.

120

Среднеквадратическое отклонение (о) вычисляется по формуле:

σ = √ .

Коэффициент вариации (v) характеризует степень отклонения полученных значений:

v =

=100%

С его помощью можно сравнивать колеблемость признаков, выраженных в разных единицах измерения. Значение коэффициента вариации изменяется от 0 до 100%. Чем оно больше, тем выше колеблемость (до 10% - слабая; от 10% до 25% - умеренная; свыше 25% - высокая колеблемость).

В рассматриваемом примере для мероприятия А:

σ = √1620/120 = ±3,67, а для мероприятия Б: σ = √1500/80 = ±4,33.

В табл. 3.6 приведены данные расчета дисперсии. При этом для мероприятия А коэффициент вариации

v =

100% = ±3,67

а для мероприятия Б

v =

100% = ±21,7%.

Как видно, при вложении капитала в мероприятие Б коэффициент вариации меньше, чем при вложении в мероприятие А. Это позволяет сделать вывод, что целесообразно вложить капитал в мероприятие Б.

Рассмотрим еще один пример.

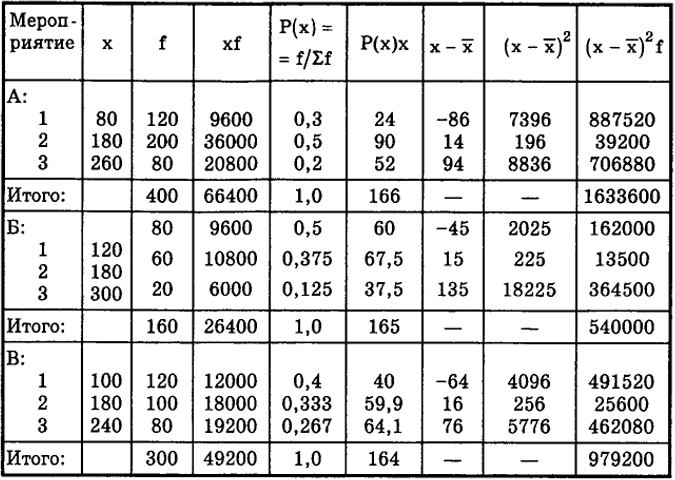

Имеются данные о получении прибыли при вложении капитала в различные мероприятия (табл. 3.7). Определить, в какое мероприятие банку выгоднее вложить капитал.

Произведем расчет необходимых показателей (табл. 3.8).

Мероприятие А: х = ∑xf/∑f = 66400/400 = 166 ден. ед.

или х = Р(х)х = 166 ден. ед.; σ = √1633600/400 = 63,91 ден. ед.;

v = (63,91/166)100% = 38,5%.

Мероприятие Б: х = 165 ден. ед.; о = 58,09 ден. ед.; v = 35,2%.

Мероприятие В:х = 164 ден. ед.; о= 57,13 ден. ед.; v = 34,8%.

Расчеты показали, что при вложении капитала в мероприятие В значение коэффициента вариации наименьшее. Следовательно, вложение капитала необходимо сделать в это мероприятие

121

Таблица 3.6

Расчет дисперсии

Таблица 3.7

Прибыль, полученная при вложении капитала банка в различные мероприятия

| Мероприятие |

Полученная прибыль, ден. ед. |

Число случаев получения данной суммы прибыли |

| А: |

|

|

1

2

3 |

80

180

260 |

120

200

80 |

| Итого: |

- |

400 |

| Б: |

|

|

1

2

3 |

120

180

300 |

80

60

20 |

| Итого: |

- |

160 |

| В: |

|

|

1

2

3 |

100

180

240 |

120

100

80 |

| Итого: |

- |

300 |

122

Таблица 3.8

Таблица расчета показателей вариации

несмотря на то, что среднее значение ожидаемой прибыли в мероприятиях А и Б выше.

123