Оказание кредитных услуг - важнейшая функция банков. Выступая как финансовые посредники, банки фактически передают средства, полученные у вкладчиков, в распоряжение

99

заемщиков. При этом вкладчики получают проценты по депозитам, заемщики имеют возможность определенный срок пользоваться крупными денежными ссудами, а интерес банка выражается в виде маржи. Наиболее точным показателем цены основных видов банковского продукта (депозитов и ссуд) является норма процента, или процентная ставка (ПС). Она определяется следующим образом:

ПС =

100%.

Чаще всего процентная ставка указывается в виде годовых процентов. Рост процентной ставки свидетельствует об удорожании кредита, падение - о его удешевлении. Изменение стоимости кредита имеет огромное значение не только для банка и клиента, но и для экономики страны в целом. Так, в случае увеличения стоимости кредита сокращаются источники расширения производства.

Сказанное позволяет выделить основные принципы построения процентной политики;

- тесная связь с коммерциализацией деятельности банков;

- одновременное регулирование процентных ставок по депозитным (пассивным) и ссудным (активным) операциям;

- установление дифференцированных размеров процентных ставок, обеспечивающих рентабельность операций банка, и порядок их уплаты на договорной основе.

При анализе изменения процентных ставок необходимо в первую очередь рассмотреть факторы, влияющие на это изменение. Различают внешние и внутренние факторы.

К внешним факторам относятся:

- Денежно-кредитная политика в стране. Центральный банк России с целью контроля объемов предоставляемых кредитов стремится влиять на общий уровень процентных ставок. Изменение процентной ставки позволяет стимулировать или, наоборот, сдерживать предоставление кредитов, делая их более дешевыми или дорогими в зависимости от состояния экономики и денежного обращения. В результате повышения уровня процентной ставки на кредитном рынке растет как официальная учетная ставка (норма процента), взимаемая ЦБ, так и объем его операций на денежном рынке.

Регулирование процентной ставки применяется также с целью изменения отношений между ЦБ и другими банками. При

100

ее понижении создаются условия для увеличения кредитования банковской сферы. Объем ссуд, выданных банком, возрастает, но это ведет к увеличению средств коммерческих банков на резервных счетах ЦБ. При повышение процентных ставок - процесс обратный - объемы предоставляемых ссуд сокращаются.

- Конкуренция на рынке кредитных услуг. Более низкие процентные ставки по кредитам позволяют рассчитывать на привлечение большого числа клиентов и завоевание преимуществ перед конкурентами.

К внутренним факторам, которые учитываются при определении процентных ставок, относятся:

- степень риска непогашения кредита;

- получение прибыли от ссудных операций;

- характер предоставленного обеспечения своевременного возврата кредита;

- размер ссуды;

- срок погашения ссуды;

- расходы по оформлению ссуды и контролю;

- характер отношений между банком и заемщиком.

В целях максимизации прибыли банк, как правило, устанавливает такой ссудный процент, под который заемщики могут брать кредиты, и такой депозитный, под который клиенты захотят вкладывать средства в банк. Иначе говоря, процентная политика не должна приводить к сокращению межбанковского оборота - главного фактора, влияющего на прибыль.

Размеры процентных ставок зависят от следующих показателей:

- инфляции; номинальные процентные ставки должны быть установлены на уровне, достаточном для покрытия ожидаемых темпов инфляции в течение всего срока инвестирования, и обеспечить реальную отдачу. Поэтому:

| Реальная процентная ставка за кредит |

= |

Номинальная процентная ставка за кредит |

- |

Темп инфляции; |

- реальной отдачи, которая в свою очередь зависит от инвестиционного риска;

- спроса на ссуды;

- изменения потребности государственного сектора в заемных средствах;

- обменных курсов валют. Когда процентные ставки за рубежом и ставки по инвестициям в иностранной валюте высоки, процентные ставки по инвестициям в национальной валюте должны быть также высоки во избежание перелива капитала за рубеж и значительного падения курса национальной валюты.

101

Начисление процентов по ссудам производится в соответствии с договором. Процент за кредит - это цена за кредитные ресурсы. Его можно рассчитать следующим образом:

I =

Здесь I - размер начисленных процентов; а - средний остаток средств на счете, рассчитываемый по формуле:

a =

где aj - остатки средств на соответствующие даты, взятые через равные промежутки времени (например, на первое число каждого месяца), j = 1,2,..., m (m - количество данных); i - процентная ставка за кредит; 9 - число дней в периоде; К - количество дней в году.

Необходимо отметить, что могут начисляться как простые (на одну и ту же сумму в течение года), так и сложные (с учетом суммы начисления процентов в предыдущем месяце) проценты.

Наращенная сумма платежа (S) по начислению простых процентов состоит из суммы двух элементов - суммы первоначального долга (Р) и суммы процентов (I):

S = Р + I = Р + Pin = Р(1 + in),

где i - ставка процентов (в долях единиц); п - число полных лет; (1 + in) - множитель наращивания.

Пример. Банк выдал ссуду в размере 5 тыс. руб. на полгода по простой ставке процентов 120% годовых. Надо определить погашаемую сумму.

Подставив значения в приведенную выше формулу, получим сумму:

S = 5(1 + 0,5∙1,20) = 8 тыс. руб.

Если срок, на который берутся деньги в долг, задан в днях, то наращенная сумма

где д - продолжительность срока в днях; К - число дней в году. Величина К называется также временнбй базой для расчета процентов. Временная база может браться из расчета фактической продолжительности года - 365 или 366 дней (точные

102

проценты) или приближенной, равной 360 дням (обыкновенные проценты). Число дней, на которые взяты деньги в долг, также можно определить точно или приближенно, когда продолжительность целого месяца принимается равной 30 дням. Дата выдачи денег в долг и дата их возвращения считаются одним днем.

В мировой банковской практике использование приближенного числа дней в каждом целом месяце и обыкновенных процентов называется германской практикой, точного числа дней в каждом месяце и обыкновенных процентов - французской практикой, точного числа дней в каждом месяце и точных процентов - английской практикой. В зависимости от использования конкретной практики начисления процентов их сумма будет различаться.

Пример. Вклад 20 тыс. руб. был положен в банк 12 марта и востребован 25 декабря того же года. Ставка процентов составила 807о годовых. Определить сумму начисленных процентов по различной практике их начисления.

Найдем сумму начисленных процентов:

а) по германской практике

I =

0,8 ∙ 20 = 12,622 тыс. руб.;

б) по французской практике

I =

0,8 ∙ 20 = 12,800 тыс. руб.;

в) по английской практике

I =

0,8 ∙ 20 = 12,625 тыс. руб. 365

С точки зрения вкладчика предпочтительнее вариант французской практики (наибольшая сумма процентных денег), с точки зрения банка - вариант германской практики (наименьшая сумма процентных денег). В том случае, когда ссуда выдается банком, ситуация обратная.

Важными моментами в анализе процентной политики являются расчет и анализ наращенных процентов. Один из принципов бухгалтерского учета заключается в том, что доходы и расходы, в том числе и те, которые относятся к отчетному периоду, но не получены или не выплачены до его окончания или расчет по которым переносится на будущие периоды, должны учитываться в отчетности того периода, в котором они выявлены. Такие доходы и расходы называются наращенными. При этом

103

необходимо иметь в виду, что наращенные суммы отличаются от просроченных тем, что договорный срок их получения еще не наступил. Поэтому просроченные проценты не включаются в наращенные суммы по этой статье. В составе общей финансовой отчетности записка 5 "Наращенные проценты" дает анализ процентов, накопленных на дату отчетности по ссудам и депозитам. Каждый раз, когда сумма на счете изменяется, рассчитываются так называемые процентные числа (ПЧ) за прошлый период, в течение которого сумма на счете оставалась неизменной:

ПЧ =

Для определения суммы процентов за весь срок их начисления все процентные числа складываются и их сумма делится на постоянный делитель, который рассчитывается следующим образом:

ПД =

Пример. При открытии 20 мая 1995 г. сберегательного счета по ставке 120% годовых на счет была положена сумма 10 тыс. руб. Затем 5 июля на счет добавлена сумма 15 тыс. руб., 10 сентября со счета снята сумма 20 тыс. руб., а 20 ноября счет был закрыт. Надо определить сумму начисленных процентов, используя германскую практику.

Рассчитаем срок хранения сумм: 10 тыс. руб. - 46 дней; 25 тыс. руб. (10 + 15) - 66 дней; 5 тыс. руб. (25-20) - 70 дней.

Рассчитаем сумму процентных чисел

= 24,6.

Найдем постоянный делитель: 360:120 = 3. Сумма начисленных процентов будет равна 24,6:3 = 8,2 тыс. руб.

Данная методика расчета по своей сути является последовательным применением формулы процентных денег на каждом интервале постоянства суммы на счете, т.е. I = I1 + I2 + I3. Докажем это расчетом по предыдущему примеру:

I =

1,2 ∙ 10 +

1,2 ∙ 25 +

1,2 ∙ 5 = 8,2 тыс. руб.

Замечание. В приложении 8.1 к Инструкции ЦБ РФ № 17 предлагается таблица для расчета наращенных процентов.

104

Если ставка процентов на разных интервалах начисления в течение срока долга изменяется, то наращенная сумма будет определяется по формуле

S = Р(1 + n1i1 + n2i2 + ... + nNiN)

или

где N - количество интервалов начисления процентов; nt - длительность t-го интервала начисления; it - простая ставка процентов на t-м интервале начисления.

Простые проценты применяются, как правило, для краткосрочных финансовых операций. Долгосрочные операции, если проценты не выплачиваются сразу после их начисления, требуют иного подхода. Они базируются на расчетах сложных процентов. В соответствии с этим процесс роста первоначальной суммы, ее наращивание происходит с ускорением:

S = Р(1 + i)n.

Графически рост по сложным и простым процентам представлен на рис. 3.3.

Рис. 3.3. Рост наращенной суммы по простым (а) и сложным (б) процентам

Пример. В какую сумму превратится заем, равный 10 тыс. руб., через 5 лет при сложных процентах и i = 120% годовых?

При заданных условиях заем составит:

S = 10(1 + 1,2)5 = 10 ∙ 51,54 = 515,4 тыс. руб.

105

При большом числе периодов начисления рост суммы по сложным процентам приводит к "устрашающим" результатам. Например, сумма 1 тыс. руб. при 100% годовых через 10 лет будет равна 1024 тыс. руб., в то время как при простых процентах для этого же срока сумма составит 11 тыс. руб.

Сопоставление формул по простым и сложным процентам позволяет сформулировать важные в практическом отношении выводы:

- если n > 1, то (1 + ni) < (1 + i)n,

- если n = 1, то (1 + ni) = (1 + i)n,

- если n < 1, то (1 + ni) > (1 + i)n.

В современных условиях проценты, как правило, капитализируются не один, а несколько раз в год - по полугодиям, кварталам и т.д. Число производимых начислений процентов в году обязательно фиксируется в условиях договора. Кроме того, обычно указывается и годовая ставка процентов, которая получила название номинальной (j). Номинальная ставка - основа для определения той ставки, которая действительно начисляется в каждом периоде. Если номинальная ставка равна j, то в каждом из периодов начисляются проценты по ставке j:m, где m - число производимых начислений процентов в году. Например, при j = 0,18 (18% годовых) и начислении процентов по полугодиям ставка в каждом полугодии равна 0,09 (0,18:2), т.е. 9%. Наращенная величина в этом случае определяется по формуле

S = Р(1 + j/m)mn.

Введем теперь новое понятие - эффективная ставка процентов, под которой понимают ту реальную прибыль, которую получают от одной денежной единицы в целом за год. Иначе говоря, эффективная ставка эквивалентна номинальной при начислении процентов m раз в год. Она показывает, какая годовая ставка дает тот же эффект, что и m-разовое наращение в год по ставке j:m. Обозначим эффективную годовую ставку через i. Если проценты капитализируются m раз в год, то можно записать:

(1 + i)n = (1 + j/m)mn.

Отсюда i = (1 + j/m)m - 1.

Замена в договоре номинальной ставки j при условии, что она начисляется m раз в год, на эффективную ставку i не изменяет финансовых обязательств участвующих сторон.

В начале 1995 г. цена ресурсов при сделках была представлена процентными ставками по ссудам, приведенными в табл. 3.3.

106

Таблица 3.3

Цена ресурсов при сделках.

В феврале 1997 г. номинальная процентная ставка по ссудам прямым заемщикам на 3 месяца была равна 66,9, а эффективная - 85,6.

Уровень процентных ставок по банковским ссудам определяется в зависимости от колебаний денежного рынка: изменения соотношения спроса на деньги и предложения денег. Если спрос к предложение уравновешены, то можно рассчитать базовую процентную ставку и величину процентной маржи. Базовая процентная ставка - самая низкая процентная ставка по кредитам, предоставляемым коммерческими банками наиболее надежным компаниям, кредитоспособным клиентам или так называемым первоклассным заемщикам. Остальные ставки процента по прочим видам ссуд, как правило, увязываются с базовой ставкой процента и факторами, влияющими на их изменение.

Официальная (базовая) процентная ставка может быть двух видов:

- по редисконтированию (переучету ценных бумаг);

- по рефинансированию (кредитованию банковских учреждений).

Ставка по рефинансированию (см. табл. 2.2), или уровень платы за кредитные ресурсы, предоставляемые ЦБ другим банкам, несколько выше учетной ставки, так как ссудные операции банков являются более дорогими, чем покупка ценных бумаг. Поэтому коммерческие банки прибегают к получению межбанковского кредита только после того, как использованы все возможности по переучету ценных бумаг.

Центральный банк устанавливает несколько официальных учетных ставок в зависимости от срока, надежности, "классности" и т.д. Регулируя уровни ставок по рефинансированию и ре-дисконтированию, ЦБ влияет на величину денежной массы в стране, способствует повышению или сокращению спроса коммерческих банков на кредит. При повышении официальных ставок коммерческим банкам труднее получить кредитные ресурсы, а в результате уменьшается возможность расширить масштабы

107

операций с клиентурой. Официальные процентные ставки оказывают косвенное влияние на рыночные процентные ставки, устанавливаемые коммерческими банками самостоятельно в соответствии с условиями рынка кредитных ресурсов и не находящиеся под прямым контролем ЦБ.

Величина процентных ставок ЦБ не обязательно должна изменяться в соответствии с динамикой рыночных процентных ставок коммерческих банков. Она может отклоняться в ту или иную сторону. Однако установление и объявление ЦБ уровня официальных ставок процента является для коммерческих банков одним из главных факторов, характеризующих основные направления политики Банка России в области контроля за динамикой денежной массы. В начале 1995 г. базовая процентная ставка составляла 164-168%, а средняя процентная ставка по кредитам банков равнялась 180-220%.

Базовая процентная ставка кредитования складывается в соответствии с уровнем процентов, уплачиваемых коммерческим банком по пассивным операциям. Общая базовая процентная ставка может быть определена по следующей формуле:

БПСо =

где КРЭ - эффективные кредитные ресурсы (см. разд. 2.10); ПСПО - процентные ставки по соответствующим видам пассивных операций; KB - объем кредитных вложений (активы, приносящие доход).

Общая базовая процентная ставка имеет аналитическое назначение. Ее используют для анализа оценки пакета кредитных предложений. При решении вопроса о выдаче конкретных ссуд следует применять показатель "базовая цена кредита" (БЦК), который устанавливается с учетом временного фактора - периода пользования ссудой (Т):

БЦк =

где КВТ - объем кредитных вложений за период Т.

Различают рыночную и реальную цену ресурсов. Реальная цена представляет собой скорректированную на норму обязательных резервов рыночную цену:

108

| Реальная цена кредитных ресурсов |

= |

|

100%. |

Чтобы получить реальную цену за кредит, следует к его базовой цене прибавить величину маржи. В основе исчисления маржи лежит минимально необходимый объем дохода (НОД), который рассчитывается в соответствии с суммой издержек банка и необходимой прибыли. Для определения издержек банка не требуется специальной методики. В них включаются расходы на осуществление деятельности банка: плата за кредитные ресурсы, оплата труда работников, арендная плата и т.д. А вот в основе методики исчисления прибыли лежит размер дохода, приходящийся на собственный капитал. Для акционерного коммерческого банка таким показателем будет дивиденд. Его уровень может быть ниже базовой процентной ставки по пассивным операциям, если рыночная стоимость выпущенных банком ценных бумаг будет ниже номинальной. При установлении нормы дохода на собственный капитал должен учитываться уровень дохода, выплачиваемый по привилегированным акциям. Произведение средней нормы доходности на размер собственного капитала позволяет определить объем прибыли, направленной на выплату дивидендов. Она является основной для исчисления общей суммы необходимой прибыли. Таким образом, минимально необходимый объем дохода банка можно рассчитать по формуле:

НОД = ИБ + Пд + РФ + ПлБ + ФЭС,

где ИБ - сумма издержек банка; Пд - прибыль, направленная на выплату дивидендов; РФ - отчисления в резервный фонд банка (процент общего объема прибыли); ПлБ - платежи в бюджет; ФЭС - минимально целесообразный размер фондов экономического стимулирования банка.

Величину процентной маржи можно определить по формуле:

ПМ =

100%.

Таким образом, выдача ссуд клиентам осуществляется с учетом базовой цены испрашиваемого кредита и процентной маржи, которая показывает, насколько доходы от активных операций способны перекрывать расходы по пассивным операциям. Для установления процентной маржи коммерческий банк должен изучить динамику процентных ставок по ссудам, учитывая при этом тот

109

факт, что динамика может быть искажена темпами инфляции. В течение длительного периода (1992-1993 гг.) из-за высоких темпов инфляции в стране существовала отрицательная реальная процентная ставка. Это стало возможным благодаря тому, что довольно долго одним из основных источников ресурсов для коммерческих банков служили относительно "дешевые" централизованные кредиты. А в банковской сфере действует та же схема, что и в посредническом бизнесе: вследствие того, что у источника товар довольно дешев (отрицательная реальная процентная ставка), посредники делают многочисленные "накрутки" при его поэтапном перемещении из рук в руки до тех пор, пока он наконец не попадет к конечному потребителю.

Продолжительное существование отрицательной ставки по рублевым кредитным ресурсам объясняется наличием мощного института льготного отраслевого кредитования, который был все это время основным источником кредитной эмиссии. В течение 1993 г. льготная эмиссия кредитных ресурсов была значительно сокращена. Ставка по МБК стала формироваться по рыночным законам в соответствии с соотношением спроса и предложения на рынке денежных ресурсов. С конца 1993 г. реальная ставка МБК (расчетная ставка МБК с поправкой на рост общего индекса цен) стала положительной (рис. 3.4).

Рис. 3.4. Расчетная ставка МБК с учетом инфляции (реальная ставка)

Данный эффект является закономерным результатом замедления темпов инфляции с декабря 1993 г. Инфляция очень

110

болезненна для кредиторов и облегчает жизнь должникам. Заемщики выигрывают от неожиданной инфляции, так как они выплачивают долги обесцененными деньгами.

Пример. Заемщик взял в кредит 10 тыс. руб. на год под 120% годовых при сложных процентах. Требуется определить покупательную способность денег при уровне инфляции 140% в год.

По формуле

S =

,

где S - наращенная сумма с учетом инфляции; п - число лет; Р - первоначальная сумма; i - процентная ставка; τ - уровень инфляции; (1 + τ)- индекс инфляции, определяем покупательную способность денег:

S =

= 9,167 тыс. руб.

Таким образом, покупательная способность суммы 10 тыс. руб. через год составит 9,167 тыс. руб. Дополнительный выигрыш заемщика от обесценивания денег составит (10 - 9,167)=0,833 тыс. руб.

При сроке кредита 1 год и заданном уровне инфляции ставка процентов по кредиту i(τ) = i + τ + iτ. Погашаемая сумма с учетом инфляции при расчете простых процентов

S = Р(1 + ni(τ)).

Если задан годовой уровень инфляции (τг) и считается, что в течение года он изменялся пропорционально, то ставка процентов по кредитам со сроком менее 1 года (п < 1) может быть определена по формуле: i(τ) = i + τг + niτг.

Пример. Ссуда 500 руб. выдана на 200 дней. Ожидаемый годовой уровень инфляции составляет 180%. Определите простую ставку процентов при выдаче ссуды и погашаемую сумму, если реальная доходность операции должна составлять 120% годовых при временной базе 365 дней.

При данных условиях находим, что

i = 1,2 + 1,8 +

1,2 ∙ 1,8 = 4,18 (418%).

Ставка процентов, учитывающая инфляцию, равна 418%. Погашаемая сумма с учетом инфляции составит

S = 500(1 +

4,18) = 1645,2 руб. 365

В банковской практике часто используют получаемое из этой формулы приближенное значение ставки по кредиту в условиях

111

инфляции при заданных значениях реальной годовой ставки процентов и годового уровня инфляции: i(t) = i + т, т.е. величина инфляции добавляется к обычному уровню процентов за кредит, которую бы кредитор назначил, если бы не ожидал инфляции. Эта формула носит название эффекта Фишера.

Пример. Фактическая величина процентов на авансируемый капитал (т.е. без учета инфляции) равна 25%. Ожидаемый темп инфляции 17,5% в год. Тогда ставка на капитал должна составлять 42,5% в год (25 + 17,5). Вкладчик исходя из этих расчетов вложит свой капитал только в то дело, которое принесет ему не менее 42,5% годовых.

При установлении величины ссудного процента следует учитывать спрос заемщиков на данную ссуду. Если уровень инфляции составит 3000% в год, то желающих взять ссуду под 3000% годовых не окажется. Следовательно, размер ссудного процента должен быть снижен до разумного предела. Например, за 1992 г. уровень инфляции составил 2200%, однако коммерческие банки выдавали ссуду в среднем под 180% годовых.

В соответствии с рыночной конъюнктурой фактическая цена кредита может быть выше или ниже исчисленной банком реальной цены. В последнем случае коммерческий банк вынужден предпринять дополнительные меры по управлению своей ликвидностью: перестроить структуру пассивных операций, увеличить объем кредитных вложений, что позволит обеспечить достаточный уровень ликвидности в условиях взимания пониженных процентных ставок по активным операциям.

Анализ процентных доходов в первую очередь состоит в изучении их структуры (табл. 3.4).

Таблица 3.4

Анализ процентных доходов коммерческого банка

112

По результатам получаемых расчетов необходимо обратить внимание на следующие моменты:

- Рост полученных процентов по краткосрочным ссудам по сравнению с долгосрочными в условиях инфляции можно расценивать положительно, так как только краткосрочные вложения в этом случае могут быть эффективными и опередить скорость обесценивания рубля.

- Нельзя полностью отказываться от долгосрочных ссуд, которые в наибольшей степени подвержены инфляции, в будущем они могут принести большие доходы. Их доля не должна превышать 15% для банков, не занимающихся инвестиционной деятельностью.

- Удельный вес поступлений по просроченным ссудам в общем объеме процентных доходов не должен превышать 2-3%. В противном случае можно говорить о неудовлетворительном состоянии качества кредитного портфеля банка и угрозе его ликвидности.

- Рост доходов от МБК говорит о специализации банка на межбанковских операциях.

При анализе процентных доходов используют относительные показатели, позволяющие оценить средний уровень доходности кредитных операций в целом и каждой отдельной группы кредитов. Такими показателями являются отношения:

- процентных доходов к средним остаткам по всем ссудным счетам;

- полученных процентов по краткосрочным ссудам к средним остаткам этого вида ссуд;

- полученных процентов по отдельным группам кредитов к средним остаткам по исследуемой группе;

- процентных доходов по долгосрочным ссудам к средним остаткам этого вида ссуд.

Динамика всех этих показателей дает возможность оценить, за счет каких кредитных операций достигается рост процентных доходов. Естественно, что банку рекомендуется сосредоточить внимание на наиболее доходных кредитах, но не в ущерб ликвидности баланса.

Факторный анализ процентных доходов может быть представлен в виде схемы (рис. 3.5).

С помощью данной схемы можно определить влияние факторов на сумму отклонений от плана по процентным доходам, а также резервы возможного их увеличения. На величину доходов по полученным процентам за предоставленный кредит влияют два

113

Рис. 3.5. Факторный анализ процентных доходов

фактора: изменение средней суммы кредита и изменение средней процентной ставки. Количественное влияние этих факторов на изменение величины дохода определяют как разницу в показателях (табл. 3.5).

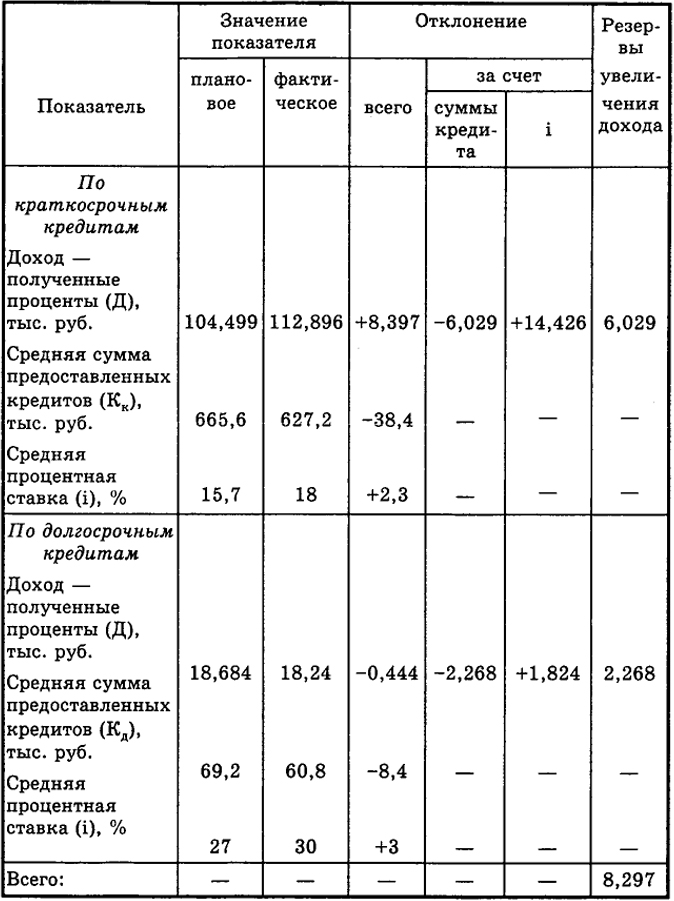

Рассмотрим влияние факторов по краткосрочным кредитам

1. Общее увеличение доходов составило 83,97 тыс. руб.

Δ Д = Дф - Дпл = 112,896 - 104,499 = +8,397 тыс. руб.

2. Каждый из факторов повлиял следующим образом:

Δкк Д = (Кк Ф - Кк пл)iпл = (627,2 - 665,6)0,157 = - 6,029 тыс. руб.;

Δi Д = (iф - iпл)Кк Ф = (0,18 - 0,157)627,2 = +14,426 тыс. руб.

3. Баланс факторов:

Δ Д = Δкк Д + Δi Д: 8,397 = -6,029 + 14,426.

Аналогично можно рассчитать влияние факторов по долгосрочным кредитам.

1. Общее уменьшение доходов составило

Δ Д = 18,24 - 18,684 = - 0,444 тыс. руб.

114

Таблица 3.5

Расчет влияния факторов на отклонение от плана величины доходов, полученных за предоставленные кредиты

2. Каждый из факторов повлиял на изменение дохода следующим образом:

Δкд Д = (Кд ф - Кд пл) = (60,8 - 69,3)0,27 = - 2,268 тыс. руб.

Δi Д = (iф - iпл)Kд ф = (0,3 - 0,27)60,8 = +1,824 тыс. руб.

115

3. Баланс факторов:

Δ Д = ΔКд Д + Δi Д; -0,444 = -2,268 + 1,824.

Из приведенных расчетов можно сделать следующие выводы:

1. Перевыполнение плана по доходам от краткосрочных кредитных вложений в целом составило 8,397 тыс. руб., в том числе за счет роста процентной ставки на 14,426 тыс. руб. Однако из-за сокращения суммы предоставляемых кредитов доход снизился на 6,029 тыс. руб.

2. План по доходам от долгосрочных кредитных вложений не выполнен на 0,444 тыс. руб., в том числе из-за снижения суммы предоставляемых кредитов на 2,268 тыс. руб., которое частично было перекрыто полученными доходами за счет увеличения процентных ставок на 1,824 тыс. руб.

3. Общая сумма резервов увеличения дохода от кредитных операций составила 8,297(6,029 + 2,268) тыс. руб.

116