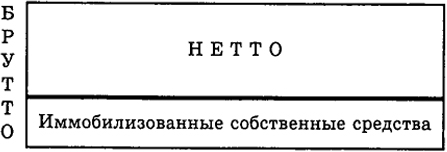

Большое значение при анализе структуры пассива имеет определение размера собственных средств коммерческого банка. При этом необходимо различать собственные средства-брутто и собственные средства-нетто. Знать точное значение суммы собственных средств-нетто важно потому, что именно эти средства рассматриваются в качестве кредитного ресурса. Понятие собственных средств-брутто шире, поскольку оно включает в себя размер как отвлеченных (капитализированных), иммобилизованных собственных средств, так и фактического остатка собственных средств-нетто, которые могут быть использованы для кредитования (рис.2.2).

Рис. 2.2. Структура собственных средств банка

Сумма иммобилизации выступает как отрицательный фактор банковской деятельности. Чем она больше, тем ниже уровень доходности банковских операций. Кроме того, иммобилизация средств негативно сказывается и на показателях платежеспособности банка. Сокращение суммы иммобилизации ведет к росту

53

доходов и повышению ликвидности банка. Поэтому правильное определение показателя собственных средств играет первостепенную роль в структурном анализе баланса. Собственные средства-брутто содержат:

- Зарезервированные собственные средства-брутто - резервный фонд, страховые фонды и другие фонды специального назначения.

- Собственные средства-брутто, используемые в обороте:

- а) капитал и фонды банка;

- б) доходы банка, включающие операционные и разные доходы, плату за инкассацию, подлежащую переводу управлению инкассации, полученные штрафы, пени, неустойки;

- в) прибыль банка за отчетный год и до отчетного года. Иммобилизационные собственные средства (ССим) показываются в активе баланса. В состав отвлеченных средств входят:

- 1. Инвестиционные активы:

- а) капитализированные активы (КА), учитывающиеся по остаточной стоимости (КА - сч. 60601, 60602, 60603) - инвестиции материальные и нематериальные (ИН);

- б) финансовые инвестиции (ФИ) - прямые финансовые инвестиции (ИФпр), т.е. участие коммерческого банка в деятельности других юридических лиц, портфельные финансовые инвестиции, куда входят инвестиции в ценные бумаги и депозиты коммерческого банка в других кредитно-финансовых учреждениях (банковские депозиты).

- Банковские расходы.

- Убытки.

Таким образом, собственные средства-нетто (ССн) можно рассчитать по формуле ССн=ССб-ССим.

Собственные средства (капитал) кредитной организации, используемые в расчете обязательных экономических нормативов, в соответствии с Инструкцией № 1 ЦБР определяются как сумма уставного и добавочного капиталов, фондов банка и нераспределенной прибыли, скорректированная на величину резерва на возможные потери по ссудам I группы риска сальдо переоценки средств в инвалюте, ценных бумаг, драгоценных металлов, а также полученного (уплаченного) аванса накопленного купонного дохода, уменьшенная на величину собственных акций, выкупленных банком, несозданного обязательного резерва на потери по ссудам, ценным бумагам, превышение затрат на приобретение материальных активов, переоценки основных средств. Полученный результат уменьшают на величину просроченных

54

процентов, превышения дебиторской задолженности, просроченной свыше 5 дней, а также расчетов с организациями банков по выделенным средствам. Капитал банка (К) можно рассчитать следующим образом:

К = сч. 102+103+104-105+106+107-60319+(61305-1-61306+61307+61308-61405-61406-61407-61408)+(701-702+703-704-705)-код 8948-код 8949-код 8965-код 8966-код 8967+(код 8968-код 8969)-код 8970-код 8971-код 8985.

В случае возникновения у банка отрицательного (или нулевого) капитала территориальное учреждение Банка России должно представить в Департамент пруденциального банковского надзора аналитическую записку, в которой сообщаются меры, принимаемые по выходу банка из критического положения, и перспективы его дальнейшей деятельности.

У банка может и не быть собственных средств-нетто, вложение которых приносит доход. Это происходит в случае, если сумма отвлеченных собственных средств превысит величину собственных средств-брутто. В такой ситуации необходимо выявить и устранить причины недостатка средств, так как очевидно, что на покрытие собственных затрат банка направляются привлеченные средства, а это является симптомом неэффективной работы банка.

Для оценки качественного состава собственных средств определяют коэффициент иммобилизации:

Ким =

.

Снижение значения коэффициента иммобилизации в динамике характеризует рост доходов банка.

Важным является также коэффициент эффективности использования собственных средств банка, указывающий на то, сколько приходится собственных средств на 1 руб. кредитных вложений:

Кэф.и.сс =

.

Кроме того определяется соотношение собственных средств и суммы рисковых активов.

Инструкцией № 1 ЦБ РФ с 1 апреля 1996 г. введен норматив использования собственных средств банка для приобретения

55

долей (акций) других юридических лиц (Н12). Он установлен в форме процентного соотношения размеров инвестируемых и собственных средств банка и рассчитывается по формуле:

Н12 =

100%,

где Кин - собственные средства банка, инвестируемые на приобретение долей (акций) других юридических лиц (сч. 50803+50903+ +51003+51103+601+602).

Максимально допустимое значение норматива HI2 устанавливается в следующих размерах: с баланса на 1.01.97 г. - 25%. При этом установлено, что собственные средства банка, инвестируемые на приобретение долей (акций) одного юридического лица, не могут превышать с баланса на 1 января 1997 года 10% собственных средств (капитала) банка.

Для обеспечения ликвидности и платежеспособности банка необходимо умение управлять собственными средствами. При расширении активных операций и росте объема депозитов возникает задача увеличения собственного капитала банка. Эффективным инструментом управления собственным капиталом выступает политика в области дивидендов по выпущенным банком акциям. Например, повышение дивидендов влечет за собой увеличение цены за акцию, а следовательно, возможность продажи дополнительных акций и, как результат, - рост собственного капитала банка. Другой задачей банка является умение эффективно использовать собственные ресурсы, увеличивая при этом доходность и ликвидность банковских операций.

56