Методом экономического анализа является комплексное, органически взаимосвязанное исследование деятельности коммерческого банка с использованием математических, статистических, учетных и других приемов обработки информации. Характерными особенностями метода экономического анализа являются:

- использование системы показателей, всесторонне характеризующих деятельность банка;

- изучение факторов и причин изменения этих показателей;

- выявление и измерение взаимосвязи между ними.

В анализе, как правило, используется система показателей, формируемая в процессе оперативного бухгалтерского учета и контроля. Часть недостающих показателей рассчитывается в ходе

29

исследования. Обусловленность экономических явлений и процессов причинной связью требует от анализа изучения факторов, вызывающих изменение тех или иных показателей. Посредством анализа устанавливаются наиболее существенные факторные показатели, оказывающие влияние на изменения результатов деятельности банка.

Выявление и измерение взаимосвязи между анализируемыми показателями обеспечивает комплексное, органически взаимосвязанное исследование работы коммерческого банка.

Таким образом, экономический анализ деятельности банков рассматривает экономические явления во взаимосвязи и развитии, в противоречивом воздействии положительных и отрицательных факторов, в стирании старого и становлении нового, более прогрессивного, в переходе количества в качество, выявлении противоречий в коммерческой деятельности и изыскании способов их преодоления.

Система экономического анализа информации деятельности банка включает статистический банк и банк математических моделей.

Статистический банк представляет собой набор как традиционных, так и современных статистических методов обработки информации. Методов достаточно много, но среди них наиболее широко применяются следующие: метод сравнения, метод группировки, методы наглядного изображения результатов анализа, метод коэффициентов, индексный метод, метод системного анализа и метод элиминирования.

В настоящее время все чаще стали обращаться к более совершенным статистическим методам анализа, таким как: корреляционный и регрессионный, кластерный, дисперсионный, факторный, аналитического выравнивания, скользящих средних для выявления трендов, прогнозирования показателей деятельности банков.

Банк математических моделей - комплекс моделей, предназначенных для решения оптимизационных задач. Эти модели касаются различных аспектов деятельности банков. Основные из них: модель покупательского поведения, модель возможного поведения конкурентов, модель системы ценообразования, модель оптимизации организационной структуры и др.

Банк математических моделей способствует значительному облегчению труда руководителей банка по выработке стратегии и принятию управленческих решений. Однако следует отметить, что применение математических моделей в анализе деятельности

30

банка не лишено определенных недостатков, которые связаны с некоторыми условностями, допускаемыми при разработке самих моделей. Ведь невозможно абсолютно точно описать все процессы, происходящие в реальной жизни. Поэтому наиболее целесообразным является рациональное сочетание в применении математических моделей и традиционных методов изучения имеющейся информации.

Остановимся несколько подробнее на применении традиционных методов анализа.

- Метод группировки позволяет изучать экономические явления в их взаимосвязи и взаимозависимости, выявлять влияние

Таблица 1.4 Группировка счетов баланса коммерческого банка

| Актив |

На 1.01. 97г. |

На 1.04. 97г. |

Пассив |

На 1.01. 97г. |

На 1.04. 97г. |

1. Касса

2. Корреспондентский счет в ЦБ РФ

3. Резервный счет

4. Инвестиции в облигации государственных займов

5. Кредитные операции:

- краткосрочные

- долгосрочные

- просроченные ссуды банкам и кредитным организациям

6. Дебиторы

7. Факторинговые операции

8. Средства, перечисленные предприятиям для участия в их хозяйственной деятельности

9. Основные средства |

|

|

1. Уставный фонд

2. Резервный фонд

3. Другие фонды банка

4. Средства на расчетных, текущих счетах предприятий и организаций

5. Вклады и депозиты

6. Кредиты банков и кредитных учреждений

7. Средства в расчетах

8. Кредиторы

9. Прибыль |

|

|

| Баланс |

|

|

Баланс |

|

|

31

на изучаемый показатель отдельных факторов, обнаруживать проявление тех или иных закономерностей, свойственных деятельности банков. Важно помнить, что в основу группировки всегда должна быть положена экономически обоснованная классификация изучаемых явлений и процессов, а также обуславливающих их причин и факторов. Метод группировки позволяет путем систематизации данных баланса банка разобраться в сущности анализируемых явлений и процессов.

При анализе банковского баланса в первую очередь применяют группировку счетов по активу и пассиву (табл. 1.4).

В зависимости от целей анализа проводят группировку статей актива и пассива по целому ряду признаков. Пассив группируется по форме собственности, при этом используются следующие признаки: стоимость, степень востребования, контрагенты, сроки, виды операций, гарантии использования, виды источников. Актив группируется по организационно-правовой форме образования, форме собственности, секторам экономики и виду деятельности. Каждую из этих групп можно дополнительно разделить по доходности, ликвидности, контрагентам, срокам, видам операций, степени риска возможной потери части стоимости активов, формам вложения средств.

Значение метода группировок в экономическом анализе трудно переоценить. С его помощью решаются достаточно сложные задачи исследования. Например, использование функциональной группировки статей банковского баланса по видам источников и формам вложения банковских средств позволяет решить задачу "очищения" статей баланса от "грязных" брутто-показателей. Данная группировка выглядит следующим образом:

Пассивы всего:

- Привлеченные средства брутто.

- Собственные средства брутто.

- Заемные средства брутто.

- Квазипассивы - расчеты с нехозрасчетными организациями по их финансированию (сч. 60316), инкассированная денежная выручка (сч. 40906), износ основных средств (сч. 606) и износ малоценных и быстроизнашивающихся предметов (МБП) (сч. 61103).

Активы всего:

- Денежные и приравненные к ним средства.

- Ссудные и приравненные к ним активы.

- Отвлеченные активы.

32

- Квазиактивы - операционные и разные расходы (сч. 70201-70205); отвлеченные средства за счет прибыли (сч. 70501); убытки (сч. 70401); расходы будущих периодов (сч. 61401-61403); средства федерального бюджета (сч. 40103, 40104); расходы фонда социального страхования (сч. 40402); расходы государственного фонда занятости (сч. 40405); финансирование капитальных вложений (сч. 40109).

В зависимости от специфики оформления и инструментов осуществления банковских операций балансовые статьи могут быть сгруппированы так: депозитно-ссудные, расчетные, инвестиционные, агентские.

При группировке статей баланса по субъектам сделки, как по активу, так и по пассиву, выделяют: межбанковские операции, внутрибанковские операции, операции с клиентурой, операции с прочими контрагентами.

В ходе анализа применяются важнейшие группировки счетов баланса с точки зрения выделения собственных и привлеченных ресурсов банка, долгосрочных и краткосрочных кредитных вложений, сроков активно-пассивных операций, видов доходов и расходов и др. Статьи актива баланса могут быть сгруппированы по степени ликвидности, уровню доходности, степени риска и т.д.

Важно помнить, что критерии, степень детализации, а также другие особенности группировок статей актива и пассива определяются конкретными целями проводимой в банке аналитической работы.

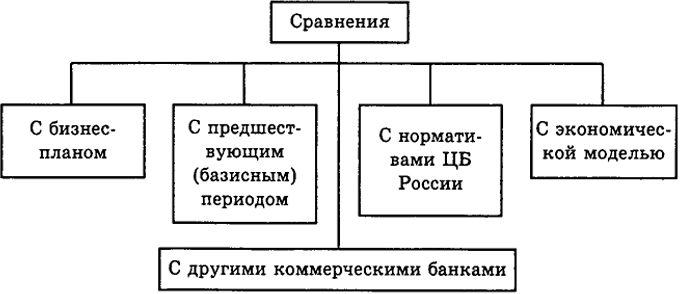

◆ Метод сравнения необходим для получения исчерпывающего представления о деятельности банка. Важно постоянно следить за изменениями отдельных статей баланса и расчетных

Рис. 1.2. Виды сравнений в анализе показателей работы банка

33

показателей, при этом непременно сравнивая их значения. Метод сравнения позволяет определить причины и степень воздействия динамических изменений и отклонений, например, фактической ликвидности от нормативной, выявить резервы повышения доходности банковских операций и снижения операционных расходов.

Необходимо помнить, что условием применения метода сравнений является полная сопоставимость сравниваемых показателей, т.е. наличие единства в методике их расчета. В связи с этим используют методы сопоставимости: прямого пересчета, смыкания, приведения к одному основанию.

Интерес для практической деятельности и управления банком имеет не только внутрибанковский сравнительный анализ, но и сопоставление основных важнейших показателей доходности, ликвидности, надежности с данными других банков. Рассматриваемый метод анализа называют межбанковским сравнительным анализом, его используют, как правило, банки-корреспонденты, потенциальные клиенты, а также пайщики банка для оценки результативности банковского менеджмента. -

В целом при анализе деятельности коммерческого банка применяются несколько видов сравнений, представленных на рис. 1.2.

◆ Метод коэффициентов используется для выявления количественной связи между различными статьями, разделами или группами статей баланса. Параллельно с ним могут использоваться методы группировки и сравнения. С помощью метода коэффициентов можно рассчитать удельный вес определенной статьи в общем объеме пассива (актива) или в соответствующем разделе баланса. Активные (пассивные) счета могут сопоставляться как с противоположными счетами по пассиву (активу), так и с аналогичными счетами балансов предыдущих периодов, т.е. в динамике.

Метод коэффициентов нужен для контроля достаточности капитала, уровня ликвидности, размера рискованности операций коммерческих банков со стороны ЦБ России. Его можно использовать и при количественной оценке операций по рефинансированию.

◆ Методы наглядного изображения результатов анализа, одним из которых является метод табулирования. При использовании данного метода очень важно определить виды и число таблиц, которые будут оформляться по итогам проведенного исследования. Большое значение при этом имеет и порядок оформления указанных таблиц.

34

Другим методом наглядного изображения полученных результатов является графический метод, который позволяет в виде диаграмм, кривых распределения и т.д. сопоставлять итоговые данные экономического анализа. При этом графический метод чаще всего используют для прогноза цен, определения времени покупки и продажи ценных бумаг на рынке, для диверсификации инвестиций с применением корреляционно-регрессионного и дисперсионного анализа, а также снижения рисков вложения капитала банка и т.п.

◆ Индексный метод достаточно распространенный метод в статистике. В экономическом анализе банковской деятельности он применяется главным образом для исследования деловой активности коммерческого банка.

◆ Метод системного анализа является наиболее эффективным методом анализа информации на современном этапе. Он позволяет решать сложные управленческие задачи, основываясь на обработке целых массивов данных, а не отдельных информационных фрагментов. Использование данного метода возможно только при условии применения ЭВМ. При этом анализ становится глубже, проблемнее, результативнее.

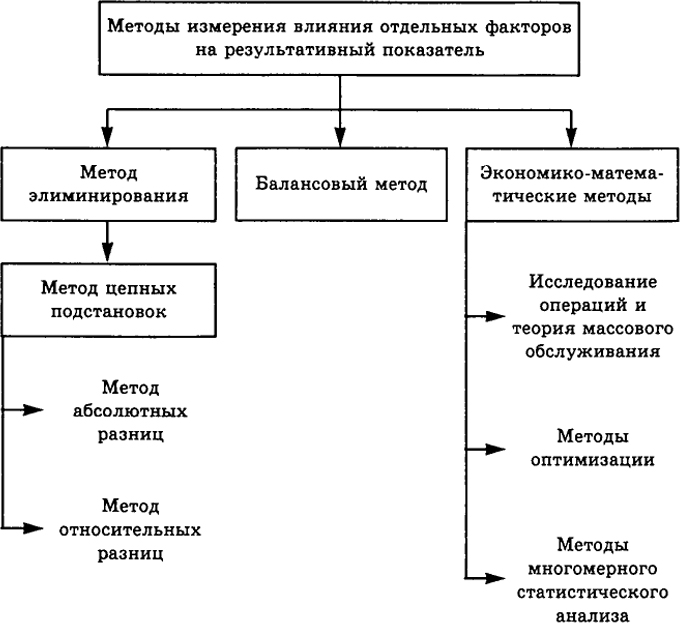

◆ Метод элиминирования позволяет выявить влияние отдельных факторов на обобщающий показатель путем устранения влияния других факторов. Один из приемов элиминирования - метод цепных подстановок. Условием его применения является наличие мультипликативной формы связи, при которой факторы выступают сомножителями. Сущность метода заключается в последовательной замене базисной величины частных показателей фактической величиной и последовательном измерении влияния каждого из них. В заключение устанавливается алгебраическая сумма влияния всех факторов на результат.

Разновидностями метода цепных подстановок выступают методы абсолютных и относительных разниц. Их преимуществом является более компактная форма записи.

При методе абсолютных разниц измеряют изменения результативного показателя под влиянием каждого отдельного фактора. При этом величину отклонения фактического значения фактора от базового (бизнес-плана) умножают на фактические значения всех факторов, предшествовавших рассматриваемому, и на базисные - всех последующих факторов.

Метод относительных разниц состоит в том, что приращение результативного показателя под влиянием какого-либо фактора определяют, умножая базисное значение результата на

35

Рис. 1,3. Методы измерения влияния отдельных факторов на результативный показатель

индексы выполнения бизнес-плана всех факторов, предшествующих рассматриваемому в аналитической формуле, и на уменьшенный на единицу индекс выполнения бизнес-плана по рассматриваемому фактору.

Необходимо помнить, что величина количественного влияния фактора зависит от порядка подстановки факторов. В связи с этим при построении аналитической формулы результативного показателя на первые места ставятся количественные факторы, а на последнее - качественный. Если количественных факторов несколько, то из них на первое место ставится количественный независимый фактор, а дальше факторы выстраиваются по степени обобщения: чем более высокая степень обобщения, тем ближе к началу формулы должен стоять фактор.

36

Метод элиминирования нашел широкое применение в анализе факторов, влияющих на процентные доходы или расходы банка. Его можно использовать и для анализа кредитных вложений, обязательств банка, прибыли и др. Возможно применение и других методов измерения влияния отдельных факторов на результативный показатель (рис. 1.3).

Рассмотренные методы позволяют выделить наиболее существенно влияющие на результат факторы, установить положительные и отрицательные моменты в деятельности банка, выявить резервы повышения его эффективности.

37