Глава 17. ЭКОНОМИЧЕСКАЯ КОНЪЮНКТУРА

И ЦЕНЫ НА РЫНКАХ ТОВАРОВ И УСЛУГ

Россия играет важную роль в минерально-сырьевом комплексе мира. Валовая потенциальная ценность разведанных и предварительно оцененных запасов полезных ископаемых России в мировых ценах составляет около 29, а прогнозный потенциал - $140 трлн.

В России открыто и разведано около 20 тыс. месторождений полезных ископаемых, из которых 37% введено в промышленное освоение. Небольшое число месторождений (около 5%) заключают почти 70% разведанных запасов и обеспечивают 50% добычи сырья.

В валовой ценности запасов основную часть составляют газ (32,2%), уголь и горючие сланцы (23,3%), нефть (15,7%). Доля черных и цветных металлов соответственно составляет 6,8 и 6,3%, нерудного сырья (апатиты, строительные материалы и т. д.) - 14,7%.

Из недр России извлекаются от 11 до 15% нефти и товарной железной руды, 30-32% газа, никеля и кобальта, 6-10% каменного угля, 55% апатитов от всего объема полезных ископаемых, добываемых мировым сообществом. Наиболее активно вовлекаются в разработку месторождения нефти и газа, количество которых в России составляет более 2200 1.

Несмотря на то что степень отработанности крупных и уникальных месторождений в традиционных нефтегазоносных регионах выше средних показателей по стране, Россия в обозримом историческом отрезке будет в числе ведущих стран мира по потенциалу, запасам и добыче углеводородного сырья.

В России сосредоточено 30% общемировых прогнозных ресурсов угля, создана крупная и эффективная сырьевая база цветных, редких и драгоценных металлов, открыты крупные месторождения алмазов и т.д.

325

В целом минерально-сырьевая база, сформированные производственные мощности и инфраструктура обеспечивают потребности экономики России и позволяют за счет экспорта минерального сырья и продуктов его переработки получать до 70% ежегодной валютной выручки.

Создана и продолжает пополняться правовая основа привлечения инвестиций в недропользование на базе федеральных законов "О недрах", "О континентальном шельфе", "О соглашениях о разделе продукции".

Топливно-энергетический и минерально-сырьевой комплексы в полной мере испытали на себе все последствия глубокого кризиса, сопровождающего перестройку и период реформ. Тем не менее на протяжении 1992-1997 гг. темпы спада в топливной промышленности оставались более низкими, чем спад ВВП и объемов производства промышленной продукции в целом.

Экспорт топливно-энергетических ресурсов постоянно возрастает и по физическим объемам, и особенно в стоимостном выражении (с 40% в 1995 г. до 50% в 1998 г.), что свидетельствует о дальнейшей деградации российской экономики, усилении ее сырьевой направленности.

В расчетах Запада уже видна роль, которую там отводят России. Добывая 27% мировой добычи газа, мы занимаем первое место в мире по экспорту; сырая нефть - 9% мировой добычи и третье место в мире по экспорту; уголь соответственно 6% и четвертое место 1.

Сложилась ситуация, когда отрасли топливно-энергетического комплекса, с одной стороны, выступают в качестве кредитора фактически всех отраслей экономики, а с другой - сами вынуждены подавлять другие отрасли высокими ценами на энергоресурсы из-за существующей налоговой системы. В условиях, когда в структуре цены на газ налоги составляют свыше 60%, а на нефть - от 45 до 75%, взвинчиваются цены на энергоносители.

Основные налоги нефтяных компаний приведены в табл. 17.1.

Таблица 17.1. Основные федеральные налоги нефтяных компаний на 01.01.98

Вид налога

Ставка налога

Платежи за право пользования недрами (роялти)

6-16% от выручки за вычетом НДС и акциза

Налог на добавленную стоимость

20% оборота по реализации включая акциз

Налог на воспроизводство минерально-сырьевой базы

10% от выручки за вычетом НДС и акциза

Акциз

55 руб./т

Налог на прибыль

до 35% от балансовой прибыли

Налог на пользователей автомобильных дорог

2% от выручки за вычетом НДС и акциза

Налог на реализацию ГСМ

25% от выручки за вычетом НДС

326

Бóльшая часть налогов и платежей в добыче имеет чисто фискальные функции и установлена относительно валового дохода, то есть никак не зависит от экономической эффективности (прибыльности) хозяйственной деятельности.

Высокая энергетическая составляющая в цене на продукцию остальных отраслей промышленности, в первую очередь энергоемких, ведет к их разрушению.

Например, основная доля электроэнергии и тепла производится в России на станциях, работающих на твердом топливе: 50% себестоимости этих видов энергии приходится на уголь; в себестоимости черной металлургии доля угля 35%. Поэтому повышение цен на уголь вызывает мгновенный рост цен на продукцию всех других отраслей народного хозяйства и продукцию конечного потребления. Сама угольная промышленность потребляет много электроэнергии и металла. Повышение цен на уголь развивает инфляционную спираль и бумерангом возвращается в угольную промышленность повышением издержек производства по всем статьям затрат.

За 1996 г. из 1080 предприятий топливно-энергетического комплекса 34% были убыточны (убытки составили 7,5 трлн руб.). Наибольшее число убыточных предприятий было в угольной промышленности - 59%, газовой - 33%, нефтяной - 27% и в электроэнергетике - 25%.

Среди основных негативных тенденций, осложняющих развитие топливно-энергетического комплекса, можно отметить:

- ухудшение сырьевой базы, связанное с выработкой наиболее продуктивных месторождений и сокращением объемов геологоразведочных работ, в результате чего прирост запасов в последние годы ниже объемов добычи;

- снижение физического и платежеспособного спроса на продукцию комплекса на внутреннем рынке;

- растущие неплатежи за топливно-энергетические ресурсы;

- тяжелый налоговый пресс на продукцию комплекса;

- высокий моральный и физический износ основных фондов;

- дефицит инвестиционных ресурсов.

Продукция топливно-энергетического комплекса в настоящее время реализуется на внебиржевом оптовом рынке, на долю которого приходится подавляющая часть внутреннего спроса на нефть, уголь и продукты их переработки, реализуемые через существовавшие в бывшем Советском Союзе системы угле- и нефтепродуктообеспечения. Добычу, распределение и сбыт примерно 95% российского природного газа монопольно осуществляет РАО "Газпром" по ценам, регулируемым государством.

Цены в топливно-энергетическом комплексе складываются под влиянием большого количества факторов и критериев. Это и издержки, и баланс спроса и предложения, и меры государства по регулированию деятельности энергетических предприятий, и цены мирового рынка, и инвестиционная политика, и др. По мере развития рыночных отношений круг регулируемых государством цен сужается и увеличивается роль свободных цен. Цены во все большей степени формируются в результате конкуренции как между отдельными энергоносителями,

327

так и между отдельными топливодобывающими и энергопроизводящими предприятиями.

В настоящее время цены на топливо не являются действительно рыночными. Они во многом отражают интересы и инфляционные ожидания производителей и практически безразличны к динамике спроса. Текущие оптовые цены производителей энергетических ресурсов характеризуются непрерывным ростом. Но данная динамика не свидетельствует о нормализации уровней и соотношений цен как внутри страны, так и в сравнении с ценами мирового рынка. Напротив, образовался устойчивый диспаритет цен как между отдельными видами энергии, так и между ними и большинством товаров и услуг.

В России цена газа на 11% ниже цены угля (если сравнивать в тоннах условного топлива), тогда как во всем мире газ в 1,3-2 раза дороже. В результате у нас уже сложилась весьма неэффективная структура топливного баланса: уголь в нем составляет примерно 1/4 (на Западе - примерно 2/3).

Из-за неравномерности распределения топливно-энергетических ресурсов по регионам, огромной территории страны и высокой стоимости перевозки цены для потребителей существенно различаются (в 8-10 раз - по электро- и теплоэнергии).

Цены предприятий по добыче топлива также различаются (в 2-4 раза). Сохраняются региональные различия в ценах и на отдельные продукты нефтепереработки (примерно в 2 раза).

На Дальнем Востоке из-за дефицита относительно дешевых энергоресурсов и удаленности от основных энергетических баз России стоимость топливно-энергетических ресурсов в 2-4 раза превышает среднюю по стране.

Как известно, во всех странах с развитой рыночной экономикой существовали и существуют естественные монополии в тех отраслях, где это наиболее выгодно государству. Это относится и к топливно-энергетическим отраслям, которым присущ встроенный элемент монополизации, определяемый природными и технологическими факторами.

Монополия, естественно, обеспечивает производителю условия для злоупотреблений своим положением путем завышения издержек, цен, снижения качества и т.д. Однако это можно пресечь (что делается в высокоразвитых странах) с помощью эффективного государственного регулирования.

Например, в США предприятия электроэнергетики должны получать разрешение не только на повышение тарифов, но и на изменение их структуры, а в ряде случаев даже на их снижение. В Великобритании основной формой контроля над деятельностью этих отраслей является регулирование тарифов.

В течение 1993-1995 гг. в газовой промышленности России действовала формула ценообразования, предусматривающая ежемесячную коррекцию цен на газ у промышленных потребителей в соответствии с темпом роста цен на промышленную продукцию за предшествующий месяц. Цена не была дифференцирована ни в региональном, ни в сезонном разрезах.

328

Монопольно владеющий газотранспортной системой страны РАО "Газпром" (95% добычи и 99% транспортировки естественного газа, добываемого в стране) перенес основную часть налогов и прибыли на транспортную составляющую от цены приобретения газа. При этом цена транспортировки газа для российских покупателей была установлена единой по всей транспортной сети независимо от расстояния. Естественно, что при таком способе назначения цены потребители переплачивают за транспорт при близком расположении и недоплачивают при дальнем, превышающем среднее расстояние транспортировки газа от основного центра его добычи в Западной Сибири (около 90% всей добычи газа в России).

В результате этого существенно удорожается производство электро- и теплоэнергии в самой Западной Сибири, что, в свою очередь, ухудшает экономичность добычи и транспортировки нефти. Образуется более высокий ценовой "барьер" для экономически эффективной угледобычи, особенно в Русско-Донецком и Подмосковном бассейнах. Единая цена приобретения газа, монопольно установленная на территории России, означает, что экспортные потоки газа от Уренгойского и Ямбургского месторождений в Западной Сибири по самой длинной в стране газотранспортной трассе на границе с Украиной имеют не реальную, а заниженную цену газа. По сравнению с ценой транспортировки газа на фактическое расстояние монопольно установленная цена уменьшает стоимость транспортировки на $10-11 за 1000 м3 в пользу поставщика и косвенно увеличивает его прибыль от экспорта газа.

И хотя в феврале 1997 г. осуществлен переход к дифференцированным ценам приобретения газа, основанным на зональном принципе, цены газа в зонах с высокими и низкими значениями отличаются от цены газа в средней зоне всего на 5,5%, что, конечно же, не соответствует реальным транспортным затратам и не отвечает объективному соотношению цен его производства и приобретения.

Цены оптовых закупок газа в экспортно-импортных взаимоотношениях традиционно строятся на ценовых формулах, учитывающих цену "корзины" энергоресурсов, в том числе мазута (как производной от цены нефти) и угля.

Что касается нефти, то цены на нее формируются на основе довольно сложного баланса интересов и сил, включающего и механизмы квотирования добычи.

Действующее ныне антимонопольное регулирование цен применительно к продукции естественных монополий, наталкивающееся на мощное противодействие заинтересованных политических и экономических сил, пока не способно реально изменять ценовую конъюнктуру и общую рыночную ситуацию. Цены на топливо и энергию в 1997 г. по-прежнему повышались намного быстрее, чем цены в целом по народному хозяйству, тогда как закупочные цены на продукцию сельского хозяйства росли, напротив, заметно медленнее, чем в среднем оптовые. Учитывая, что сельское хозяйство является одним из крупнейших потребителей топлива и энергии, можно ставить вопрос о ценовых диспропорциях, основанных на рыночной власти. Таким образом, происходит перераспределение национального дохода из одних отраслей в другие через

329

систему неравновесных цен. И лучшие результаты работы нефтяной отрасли также можно объяснить быстрым ростом цен на ее продукцию.

Практические шаги российской экономической политики, нацеленные на ограничение монопольно высоких цен и тарифов, были предприняты с большим опозданием - после обвала цен на международных нефтяных рынках. Весной 1998 г. были отменены внутренние сборы на магистральных нефтепроводах России, вдвое уменьшены тарифы на перекачку экспортной нефти, затем летом последовало уменьшение тарифов на перевозку нефти, мазута, угля и руды по железным дорогам страны. Появившаяся в июле 1998 г. правительственная программа стабилизации экономики и финансов предусматривала трехкратное сокращение валютной составляющей в оплате услуг нефтепроводов, а также двукратное понижение оптовых цен газа и электроэнергии при условии их оплаты "живыми деньгами".

Источником инфляционного прироста внутренних цен нефти стало использование акциза как средства регулирования экспортной пошлины на нефть. В оптовой цене российской нефти акциз по своей сути выступает в качестве рентного платежа, размер которого дифференцирован для нефтедобывающих АО по экономическим условиям ее добычи.

Большим недостатком ценовой политики на продукцию топливно-энергетического комплекса является несоответствие цен на топливо и энергию их энергетической и потребительской ценности. Так, цены производства газа ниже цен на уголь; цены на мазут равны или выше цен на нефть, хотя мазут является остаточным продуктом нефтепереработки; цены на светлые нефтепродукты завышены относительно цен на нефть и т.п. Заметно лишь повышение цены угля при росте его калорийности. На большинстве нефтеперерабатывающих заводов оптовые цены изменяются всего на 0,2-0,6% на каждые 0,5% содержания серы в топочном мазуте. Цена неэтилированного бензина в среднем превышает цену этилированного на 5%. Однако на ряде нефтеперерабатывающих заводов это различие значительно меньше или вообще отсутствует. По существу, не дифференцированы цены зимнего и летнего дизельного топлива: на многих нефтеперерабатывающих заводах они одинаковы. В цене природного газа для российских потребителей не учитывается содержание в нем различных компонент. В то же время в поставках топлива на экспорт строго устанавливается зависимость цены от качественных характеристик.

В ценообразовании на топливно-энергетические ресурсы ключевым является вопрос: должны ли внутренние цены на нефть, газ, уголь, топочный мазут соответствовать ценам мирового рынка или достаточно соблюдать установившееся между ними соотношение?

Экономические реформы заставили пересмотреть отношение к топливно-энергетическим ресурсам как к практически бесплатным. Началось объективное движение к уровню и соотношению мировых цен на сырьевые ресурсы и конечную продукцию.

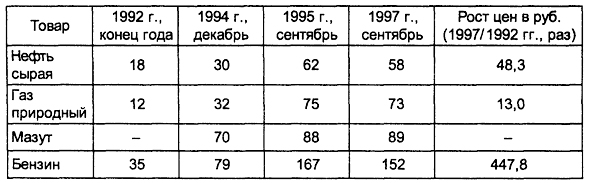

О развертывании процессов сближения цен российского рынка на основные биржевые товары с ценами мировых рынков позволяют судить цифры табл. 17.2.

330

Таблица 17.2. Соотношение цен приобретения товаров

на российском рынке и мировых цен (мировая цена = 100%)

1

К настоящему времени задача по выводу внутренних цен энергоносителей на уровень мировых выполнена даже с превышением. По ценам на электроэнергию для промышленных предприятий, газ и уголь мы уже обогнали Европу и США.

Если также учесть, что калорийность энергетического угля в среднем составляет 5000 млн ккал/т, а американского - 6000, то цена приобретения в пересчете на калорийность превысит мировые цены почти на 2%.

Падение нефтяных цен началось примерно с марта 1997 г., к концу 1997 г. на европейском рынке они опустились с $23 до $17,5 за баррель (соответственно $168 и $127,75 за т). Это не могло не сказаться на результатах деятельности российских нефтяных компаний, для которых экспорт является главным источником дохода.

В начале 1998 г. цена нефти опустилась до уровня $ 15-16 за баррель ($ 106-116 за т). К концу января 1998 г. она упала до $102 за т (нулевой уровень рентабельности экспорта для многих предприятий), а в середине марта 1998 г. составляла уже $10 за баррель. К началу апреля 1999 г. цены выросли почти на 50%, составив $15 за баррель. К середине мая цена колебалась от $15,6 до $16,4, что очень выгодно для России, где себестоимость 1 барреля брент-смеси составляет около $8.

Оценивая перспективы рынка, нефтяники заявили, что в ближайшее время цена на нефть может опуститься до $95 за т. В этом случая дополнительные потери доходов нефтяного комплекса составят 7-11 млрд. руб., дефицит средств предприятий увеличится до 23-27 млрд руб. Налоговые же начисления будут на 30-33% превышать средства, остающиеся у предприятий. Все это приведет к свертыванию работ по поддержанию уровня нефтедобычи, обвальному падению производства и сокращению персонала не менее чем на 80 тыс. человек. Нефтяники предложили, не затрагивая общей налоговой системы, значительно снизить спецналоги - акцизы на нефть и бензин, налог на реализацию ГСМ и сбор за транспортировку нефти. В марте 1998 г. российская нефть в средиземноморских портах стоила $83,3 за т. При этом западные аналитики утверждают, что падение цен может продолжиться. По мнению главы "Альфа-групп" М. Фридмана, при падении цены до $70 за т большинство российских компаний перейдет в разряд убыточных. А это означает рост цен на бензин и

331

возможный секвестр бюджета, который вряд ли получит запланированные доходы от нефтяников.

Состояние дел в угольной отрасли во многом определяется уровнем государственной поддержки.

Пик добычи угля в России приходился на 1988г. - 417,1 млн т, в том числе открытым способом - 226 млн т. Затем она стала ежегодно сокращаться на 8-10%. В 1995 г. падение объемов добычи несколько замедлилось. Длительно проводимая политика низких цен на продукцию отрасли и сокращение бюджетного финансирования привели к тому, что угольная промышленность оказалась не в состоянии обновлять и поддерживать созданный производственный потенциал.

Среди других отраслей ТЭК угольная промышленность оказалась наименее способной к самофинансированию не только развития, но и простого воспроизводства, несмотря на значительное повышение цен на уголь. Число убыточных предприятий в угольной отрасли давно перешагнуло 50-процентный рубеж, на большинстве из них износ основных фондов настолько высок, что такой источник финансирования капиталовложений, как амортизационный фонд, уже не играет существенной роли даже при регулярных переоценках основных фондов.

Альтернативы развития угольной промышленности определяются не столько производственными возможностями отрасли (запасами углей, горно-геологическими условиями разработки), сколько спросом на уголь и конкуренцией со стороны производителей других энергоресурсов. Здесь основными факторами являются конъюнктура на мировом и внутреннем рынках энергоресурсов, ценовая и тарифная политика, масштабы и методы государственной поддержки угольных предприятий, скорость и качество институциональных преобразований в отрасли.

Адаптация угольной промышленности к рыночным отношениям требует пересмотра механизма государственной поддержки отрасли, который можно определить как многоуровневую систему распределения безвозвратных и бесплатных средств федерального бюджета.

В угольной промышленности уже не первый год применяется дополнительное финансирование угольных предприятий путем включения государственной дотации в расчетную цену угля, но до сих пор недостаточно определены государственные приоритеты дотирования, формализованные процедуры оценки обоснованности размеров запрашиваемых дотаций, ответственность предприятий за невыполнение обязательств по использованию полученных бюджетных средств. Неясно также, как определить, какие предприятия имеют и не имеют право на получение дотаций. Поэтому все звенья существующей системы государственной поддержки угольной промышленности заинтересованы в ее сохранении и увеличении объема дотаций.

В зависимости от условий предоставления дотаций и изъятия акцизов все предприятия угольной промышленности делятся на четыре группы.

К первой группе относятся предприятия, покрывающие необходимые расходы за счет договорных цен. Они выплачивают в бюджет 50% акциза, который рассчитывается как разница между свободной и необходимой ценами. Предприятия

332

второй группы дотируются в размерах капитальных вложений, необходимых на воспроизводство, а третьей группы - в размерах, покрывающих капитальные вложения, доплаты по тарифному соглашению и содержанию сферы. И наконец, дотирование предприятий четвертой группы осуществляется в размерах, покрывающих недостаток средств на добычу угля, доплат по тарифному соглашению, капитальных вложений и затрат на содержание социальной сферы.

Разработка такой системы имела целью воздействовать на угледобывающие предприятия таким образом, чтобы они стремились в результате изменения цен и снижения затрат на угледобычу перейти в более высокую группу и получать дополнительную прибыль за счет акциза. Однако на практике оказалось, что, напротив, предприятия более высокой категории (акцизной) стали стремиться перейти в дотационную группу. Сохраняется нецелевое использование бюджетных средств на разных уровнях их распределения, отсутствуют экономические стимулы к снижению производственных затрат.

Поэтому с каждым годом уровень государственной поддержки российских угольщиков все более снижается. Снижение государственной поддержки и закрытие особо убыточных шахт - одно из требований МВФ, считающего это одним из условий бюджетной стабилизации.

Формально приватизация в угольной отрасли завершилась в 1994 г., и создано свыше 400 АО, но у угольщиков до сих пор нет ясности - являются угольные предприятия государственными или акционерными. Контрольный пакет акций этих предприятий (в настоящее время 60%) находится у государства. Но уже началось формирование обещанных Мировому банку вертикально-интегрированных компаний в угольной отрасли.

Цены на угли одной и той же марки и качества в пределах угольного бассейна существенно различаются, причем эти различия порой достигают 40-80%, еще большие расхождения отмечаются в оценке стоимости 1 ккал/кг - почти в 2 раза. Цены на угли менее ценных (так называемых мелких классов) растут быстрее, чем на угли крупно-средних классов, достигая уровня последних. Аналогичное положение складывается и с оценкой потребительских свойств коксующихся углей. Так, в Кузнецком бассейне на марки коксующегося угля, имеющие разные коэффициенты технологической ценности, устанавливаются одинаковые цены, а у отдельных производителей цены на менее качественные угли могут быть даже выше, чем на более качественные коксующиеся угли у других производителей.

Все вышесказанное относится и к ценам производителей. Потребители угольной продукции оценивают уголь по цене производителя (франко-станция отправления), дополненной транспортным тарифом на его перевозку по железной дороге.

Объемы реализации угля на внутреннем рынке во многом зависят от динамики тарифов на железнодорожные перевозки. В мировой практике транспортная составляющая в цене угля для потребителей не превышает 30%. В России же эта величина составляет в среднем 40, а при дальних перевозках - до 70%.

Введение свободных цен на уголь с одновременным предоставлением права производителям угольной продукции самим устанавливать их величину, а также

333

резкое увеличение размера транспортного тарифа на перевозку угля в итоге привели к значительному повышению цен потребителей угля. При этом было сохранено прямое государственное регулирование цен на природный газ, оказавшихся в сравнении с ценами на угольную продукцию существенно заниженными. Все это свидетельствует об отсутствии единой скоординированной политики в области ценообразования. Так называемые свободные цены не могут быть по-настоящему свободными в условиях выделения государственных дотаций угольной отрасли при одновременном сохранении заниженных относительно угля цен на газ.

При переходе к рынку для угольной промышленности объективно необходима согласованная политика ценообразования как в рамках одного бассейна, так и между акционерными обществами (угледобывающими предприятиями), находящимися в различных бассейнах.

В рыночной экономике известны различные варианты ценовой политики, к которым прибегают как государственные органы, так и всевозможные коммерческие структуры, в зависимости от задач, возникающих на том или ином этапе развития рынка. Однако при формировании цен на продукцию горнодобывающих отраслей необходимо учитывать такой важный атрибут цены, как дифференциальная горная рента, которая призвана учитывать стоимостную оценку горных недр, их географическое положение, горно-геологические условия добычи, качественные характеристики угля.

Применение в ценообразовании подхода, основанного на дифференциальной горной ренте, позволит обеспечить снижение (или даже полное сокращение) объемов дотаций, выделяемых предприятиям, ведущим добычу угля наиболее экономичным открытым способом. Однако это возможно лишь в том случае, когда цена угля не превышает цены взаимозаменяемых видов топлива, каковыми являются газ и частично топочный мазут, а в ряде случаев - и затрат на производство электроэнергии.

Что касается коксующихся углей, то верхним пределом цены для них являются цены мирового рынка в районах потребления. В случаях, когда эти цены, рассчитанные с учетом дифференциальной ренты, превышают цены мирового рынка, необходимо решить вопрос о перераспределении ренты; если и этого будет недостаточно, целесообразны дотации, выделение которых позволит предприятиям нормально осуществлять добычу угля. Разность между необходимыми затратами на производство угольной продукции и ценами составит расчетный размер акциза или, наоборот, дотаций.

Продукция из черных металлов занимает особое место на рынке главных неэнергетических сырьевых товаров. Типичным для этого рынка является преобладание олигополистической фирменной структуры, в рамках которой контроль над производством и сбытом осуществляется относительно небольших компаний - продуцентов. Абсолютные масштабы рынка стального проката несопоставимы с размерами рынка любого цветного или драгоценного металла.

В 1995 г. Россия по абсолютным размерам экспорта металлопродукции (около 22 млн т) вышла на второе место в мире. При этом улучшилась продуктовая структура экспорта, повысилась доля готовой продукции. В середине 1995 г. черная металлургия стала одной из самых высокодоходных экспортных отраслей

334

в хозяйстве России даже в условиях постоянного роста внутренних цен на товары и услуги естественных монополистов.

Металлургическая промышленность России - одна из самых ресурсоемких. В издержках производства высоки доли расходов на электроэнергию, природный газ, железнодорожные перевозки. На металлургию приходится около 21,3% грузовых перевозок в стране, 28% расхода электроэнергии в промышленности. В себестоимости тонны стали энергоресурсы и транспорт составляют 51 % (в 1991г. - 21%). Эта особенность отрасли делает ее крайне уязвимой от ценовой политики естественных монополистов. Например, в США электроэнергию сталеплавильным компаниям продают по цене 2-4 цента за кВт, а российские предприятия платят по 6-8 центов. Магнитогорский металлургический комбинат и "Северсталь" возят руду за 1100-1300 км, в результате затраты на транспортировку превышают стоимость самого сырья.

Для сравнения: металлургические предприятия Германии доставляют сырье морем из Бразилии, хотя до порта 800 км, однако 40 млн т руды поступают с оптимальной себестоимостью транспортировки.

Несмотря на то что в 1996 г. энергетики для цветной металлургии повысили тарифы на величину, вдвое превышающую общий рост цен на электроэнергию, металлурги практически "заморозили" цены на свою продукцию в ущерб рентабельности. В настоящее время средняя рентабельность предприятий цветной металлургии составляет 1%.

На ряде предприятий черной металлургии цены по отдельным позициям отличаются порой в два и более раз. В условиях снижения спроса на металлопрокат на внутреннем рынке это делает продукцию таких предприятий явно неконкурентоспособной, что оставляет им возможность реализации своей продукции только на основе взаимозачета или бартера. Сложилась ситуация, когда цены оптового рынка существенно ниже отпускных цен предприятий-изготовителей. В этом - отражение существующего положения, когда деньги не являются основным платежным средством (за свою продукцию крупные металлургические предприятия получают не более 15% "живых денег"). В результате на рынке мелкооптовых продавцов появились коммерческие фирмы-посредники, реализующие до 40% от всего объема металлопроката внутреннего рынка России. Посредники либо производят поставку своего сырья или заготовок для производства необходимого им вида проката, либо осуществляют предоплату металлопроката "живыми деньгами", за что получают значительные ценовые скидки, либо берут продукцию на реализацию с отсрочкой платежа (возможен также смешанный вариант).

В середине 1996 г. снизились мировые цены на многие виды проката. Это заметно ограничило ценовые преимущества российского металла и существенно сократило объем валютной выручки.

Металлургические заводы были вынуждены относить убытки от экспорта на цены продукции, поставляемой на внутренний рынок, вследствие чего внутренние цены в рублевом выражении превысили уровень мировых.

Эффективность развития топливно-энергетического и минерально-сырьевого комплексов России во многом определяется выбором оптимальной стратегии освоения природных ресурсов на различных этапах этого процесса. Обоснование

335

такой стратегии с точки зрения определения наиболее эффективных направлений и объектов подготовки запасов полезных ископаемых, развития научно-технического прогресса, инвестиционной и экологической политики природопользования составляет предметную область экономической оценки ресурсов 1.

Формирование методологии экономической оценки минеральных ресурсов в России и за рубежом в целом соответствовало различным типам национальных экономик и определялось кругом научных и практических задач, возникающих в области природопользования на различных этапах развития производительных сил. В нашей стране долгое время проблема экономической оценки ресурсов вообще не ставилась, ресурсы минерального сырья в принципе рассматривались как бесплатный дар природы.

Интерес к данной проблеме стал нарастать со второй половины 80-х гг. по мере внедрения в отечественную экономику элементов рыночных отношений. Особое значение геолого-экономическая оценка приобрела после акционирования геологоразведочных и добывающих предприятий, создания вертикально-интегрированных нефтяных компаний и перехода к лицензионной системе недропользования. Поэтому в ныне действующем Законе РФ "О недрах" (ст. 23-1) специально оговорена обязательность проведения такой оценки "для определения промышленной ценности месторождений полезных ископаемых, наиболее эффективных и безопасных способов их отработки..."2.

Экономическая оценка ресурсов минерального сырья за рубежом применяется весьма широко. Цели, критерии и объекты ее проведения в различных странах определяются характером формы собственности на землю и полезные ископаемые, а также развитием товарно-денежных отношений в этом секторе экономики.

В странах с развитым рынком, где земля и месторождения полезных ископаемых являются объектами купли-продажи, экономическая оценка ресурсов основывается на определении ожидаемой прибыли от их освоения. Целью оценки при этом может служить обоснование целесообразности покупки или получения в аренду участка для поисковых работ, вложения капитала в промышленное обустройство разведанного месторождения, приобретения эксплуатирующегося месторождения. Кроме того, с использованием экономической оценки производится обоснование технико-технологических схем освоения месторождения, внедрения новых методов добычи и переработки полезного ископаемого, его комплексного использования, а также природоохранных мероприятий.

Субъектами, проводящими экономическую оценку ресурсов, являются преимущественно те же группы предприятий и организаций, которые участвуют в геологических исследованиях, подготовке и разработке месторождений минерального сырья (государственные геологические службы, частные промышленные компании и отдельные предприниматели).

336

Объектами экономической оценки ресурсов в условиях рыночной системы хозяйствования могут выступать перспективные участки земли для поисков месторождений, выявленные месторождения, находящиеся на различных стадиях их изученности, полностью разведанные месторождения, а также горнодобывающие комплексы, состоящие из собственно месторождений и добывающих предприятий. Экономическая оценка перспективных участков земли является основой для определения целесообразности их покупки или снятия в аренду. Для выявленных месторождений результаты оценки служат критерием, определяющим необходимость продолжения геологоразведочных работ. И наконец, если владелец разведанного месторождения не планирует вкладывать капитал в его освоение, то по результатам оценки решается вопрос о целесообразности его продажи или покупки 1.

В связи с вышеперечисленным прибыль является основным и практически единственным критерием экономической оценки ресурсов. Важен также срок возмещения вложенного капитала.

Поэтому среди методов экономической оценки месторождений, применяемых за рубежом, наибольшее распространение имеют методы, учитывающие при расчете ожидаемой прибыли фактор времени.

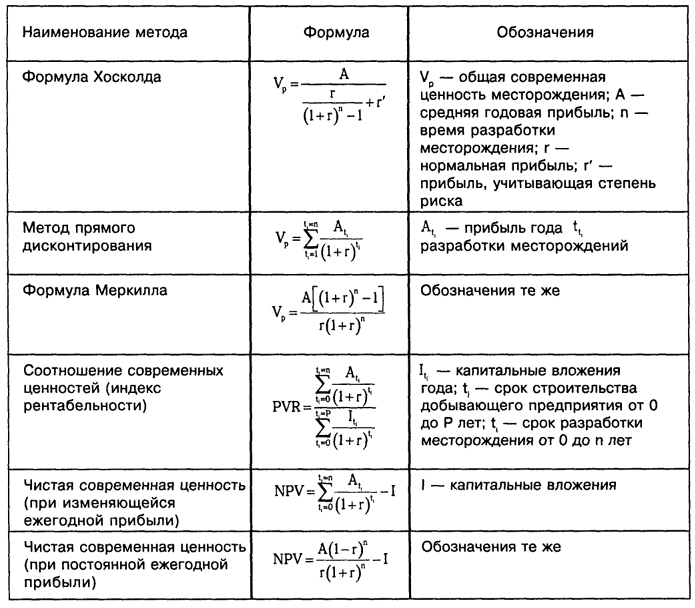

Основные формулы для расчета экономической оценки ресурсов, применяемые в развитых рыночных странах, приведены в табл. 17.3. Суть методов состоит в определении ожидаемой дисконтированной прибыли от освоения ресурсов, рассчитанной в виде современной ценности полезного ископаемого, вычислении индексов рентабельности этой ценности с капитальными вложениями и оценки внутренней нормы возврата капитальных вложений 2.

Детальность проведения экономической оценки ресурсов и точность применяемых для ее реализации методов определяются практическими соображениями. Решение об освоении месторождения принимается на основе многовариантных оптимизационных расчетов.

В нашей стране также существует большое разнообразие методов экономической оценки месторождений, большинство из которых приходится на оценку уже разведанных и эксплуатируемых месторождений. Менее изученной в теоретическом аспекте является экономическая оценка месторождений, находящихся на начальных стадиях геологоразведочного процесса. В последние годы наблюдалось даже определенное сближение точек зрения по принципиальным вопросам методологии проведения такой оценки, что послужило основой создания ряда межотраслевых методик.

Методическими рекомендациями 1994 г.3 предусмотрен расчет трех видов оценки (инвестиционных проектов): экономической, бюджетной и коммерческой, выражающих соответственно интересы общества (всего народного хозяйства),

337

интересы федерального, региональных и местных бюджетов и интересы непосредственно недропользователей. Однако по разным причинам положения этих рекомендаций до сих пор не стали рабочим инструментом проведения геолого-экономической оценки.

Таблица 17.3.

Таблица 17.3. Основные формулы экономической оценки месторождений,

применяемые за рубежом

1

В качестве базы стоимостной оценки месторождений принимают среднемировую цену как универсальный показатель потребительской ценности, учитывающий весь комплекс экономических, социальных и прочих составляющих.

Однако целый ряд ресурсов невыгодно добывать и разрабатывать по их сегодняшним ценам, но это мероприятие будет приносить прибыль при увеличении их цены в будущем. Поэтому перед владельцем месторождения всегда стоит альтернатива - добывать и продавать ресурс немедленно либо консервировать его запасы до лучших времен (полностью или частично).

Например, добыча газа и его немедленная реализация на рынке позволяют владельцам месторождений аккумулировать богатство в любой удобной для них форме - инвестируя средства в производственное оборудование, здания и сооружения, приобретая ценные бумаги, акции корпораций и т.д.

Следовательно, решение о сроках продажи газа зависит от сопоставления нормы прибыли на капитал с ожидаемыми темпами роста цены на газ. Предположим, что норма прибыли на капитал составляет 10% в год, цена газа равна $3 за 1000 м3 и ожидается ее рост на 5% в год. Продажа 1000 м3 газа по существующей на сегодня цене и инвестирование этих средств под 10% годовых даст к концу года $3,30. Продажа газа через год с учетом того, что цена поднимется на 5%, даст $3,15. При таких условиях владельцам природного газа выгоднее немедленно выбросить его на рынок. Однако увеличение объемов поставок газа вызовет снижение цен и сокращение запасов газа в будущем. Это приведет к тому, что ожидаемая в будущем цена на газ будет выше изначально принятой. Как только ожидаемый темп роста цен сравняется с нормой прибыли на капитал, которая господствует в промышленности и финансах, сегодняшняя продажа газа становится невыгодной. Владельцы месторождений придут к выводу, что консервация запасов природного газа - это весьма соблазнительный проект, который вследствие высокой ожидаемой цены на газ может принести существенный выигрыш.

Дисконтирование затрат, результатов и эффектов освоения запасов и ресурсов полезных ископаемых означает учет динамичности этого растянутого во времени процесса путем приведения его основных экономических характеристик развития к дате выполнения оценки, что обеспечивает их наиболее обоснованное сопоставление при принятии управленческих решений. Оно не может увеличивать или уменьшать реально содержащиеся в недрах запасы минерального сырья, а лишь наиболее объективно позволяет выделить из них экономически самые эффективные для освоения в определенный период времени.

Таким образом, определение стоимости и ценности продукта природы и геологоразведочных работ - запасов и ресурсов полезных ископаемых - сегодня особенно актуально в связи с реальным включением цены запасов в систему хозяйственных связей в сфере бизнеса. В мировой практике цена запасов является элементом стоимости имущества предприятий. Поэтому объективное определение ее важно при проведении акционирования геологоразведочных и добывающих предприятий, при реализации эффективной лицензионной и налоговой политики, при использовании запасов в качестве залоговой стоимости и других задачах, возникающих при переходе экономики к системе рыночных отношений.

338

1

Орлов В.П. Минерально-сырьевой потенциал России на пороге XXI века // Экономика и управление. 1998. № 1. С. 26.

1

Петров В. Циклический спад или системная катастрофа, обусловленная стратегией экономической реформы // РИСК. 1999. № 1. С. 17.

1

Иовчук С.М. Конкурентоспособность отечественных товаров на мировом рынке // Проблемы прогнозирования. 1999. № 1. С. 115.

1

Под экономической оценкой сырья в недрах понимают определение потенциального (с учетом фактора времени) эффекта в денежном выражении, который может быть получен при реализации (продаже) добытого сырья.

Лившиц В. Инвестиционные проблемы нефтегазового комплекса: экономическая оценка запасов нефти и эффективность их освоения // Инвестиции в России. 1997. № 1-2. С. 47.

2

Сборник нормативных актов. Закон РФ "О недрах" (в редакции от 8 февраля 1995 г.) Вып. 4. М.: Роскомнедра; ВИЭМС, 1995.

1

Ильинский А.А. Экономическая оценка ресурсов нефти и газа. СПб.: Изд-во СпбГУ, 1992. С. 27.

2

Следует заметить, что единой общепринятой методики экономической оценки ресурсов нет ни в нашей стране, ни за рубежом.

3

Методические рекомендации по оценке эффективности инвестиционных проектов и их отбору для финансирования / Официальное издание. М., 1994.

1

Экономические проблемы освоения ресурсов нефти и газа / Составит.

В.И. Назаров. М., 1989.