Рынок транспортных услуг РФ определяет либерализация коммерческой деятельности промышленных и транспортных предприятий, что отражается в повсеместном акционировании авиакомпаний, предприятий автомобильного транспорта, пароходств и портов. Конкуренция на рынке транспортных услуг

339

проявляется не только между различными видами транспорта, но и между транспортными фирмами.

Важную роль в этих условиях для стратегии маркетинга играет гибкая система тарифов. Изменение уровня тарифов по видам транспорта представлено в табл. 17.4.

Таблица 17.4. Индексы тарифов на грузовые перевозки основными

видами транспорта в России

1

К 1998 г. из 300 зарегистрированных авиаперевозчиков реально работают не более 80 авиакомпаний и около 40 из них обеспечивают свыше 80% пассажирооборота. Налицо концентрация рынка.

Емкость российского рынка воздушных перевозок потенциально оценивается в 50 млн пассажиров в год, а российские авиакомпании берут на борт лишь 27 млн.

По данным Минтранса, ежегодно российский транспортно-экспедиционный бизнес теряет примерно $10 млрд. Главная причина - транзитные грузоперевозчики все чаще обходят Россию стороной.

Объясняется это тем, что уровень предоставляемых услуг пока весьма низок, а цены на них непомерно высоки. В 1997 г. Россию приняли в европейскую "коридорную систему" - на конференции в Хельсинки трансъевропейский транспортный коридор № 2 Берлин-Москва было решено продлить в глубь России: сначала до нижнего Новгорода, а затем до Екатеринбурга. Такое решение было принято, поскольку европейцы испугались развития потенциально конкурентного и неуправляемого российского рынка транспортно-экспедиционных услуг.

Для России участие в панъевропейских транспортных программах - это прежде всего доступ к международным финансам.

340

Транспортный коридор представляет собой систему всех видов транспорта (автомобильного, железнодорожного, водного и воздушного) на исторически сложившихся направлениях перемещения грузов и движения пассажиров. На Критской конференции 1994 г. было определено 9 трансъевропейских коридоров. Страны, по которым они проходят, ведут согласованную таможенную и тарифную политику, выбирают инвестиционные проекты и совместно их финансируют. Общая стоимость всех проектов по созданию транспортных коридоров оценивается специалистами ЕС в 31,2 млрд ЭКЮ. Полностью сформировать панъевропейскую транспортную систему планируется к 2010 г. Два транспортных коридора: № 2 Берлин-Москва и № 9 Хельсинки-Одесса - проходят по территории России. Транспортная инфраструктура российской части коридора № 2 представляет собой сеть железных и автомобильных дорог, речные порты (на Волге и Каме) и аэропорты. Железные дороги проходят через Москву, Нижний Новгород, Пермь, Екатеринбург, Казань, Уфу и Челябинск. В зоне коридора две автомагистрали федерального значения - "Волга" и "Урал".

29 января 1998 г. Правительство РФ одобрило концепцию структурной реформы федерального железнодорожного транспорта.

Концепция обязывала МПС, Минэкономики и Федеральную службу по регулированию естественных монополий на транспорте (ФСЕМТ) выработать график постепенного снижения грузовых железнодорожных тарифов на период до 2000 г.

В 1998 г. тарифы на грузовые перевозки должны снизиться на 12,3%, в 1999 г. - на 15, в 2000 г. - на 12%. Снижение тарифов прежде всего будет происходить за счет сокращения льгот на пассажирские перевозки, снижения затрат на грузовые перевозки и т.д. Предполагаемое снижение эксплуатационных расходов связывают с мерами, направленными на введение с 1 апреля 1998 г. раздельного учета в МПС по грузовым и пассажирским перевозкам, изменением номенклатуры расходов. Важность разделения издержек при пассажирских и грузовых перевозках заключается в том, что пассажирские перевозки убыточны и до настоящего времени осуществлялось перекрестное субсидирование. Отчетность предполагают вести по отделениям дорог, а не по целым дорогам, с выделением самостоятельных расходов по пригородным перевозкам. Как только будет определены затраты по этому виду перевозок, их передадут регионам.

До настоящего времени калькулирование себестоимости пригородных перевозок осуществлялось лишь один раз в год, теперь будет осуществляться ежемесячно.

Но региональный рынок железнодорожных перевозок ждет сложная судьба, поскольку попытки железнодорожников и областных властей, например в Калининграде, продать или сдать в аренду пассажирские поезда безуспешны.

Объявлено о коммерциализировании пригородных пассажирских перевозок в Новосибирске. Однако эксперты МПС считают, что окупить инвестиции в пассажирские перевозки возможно, если цены на билеты будут выше уровня 1998г. в 3-4 раза.

Перевозки грузов железнодорожным транспортом оплачиваются по прейскуранту Министерства путей сообщения № 10-01 "Тарифы на грузовые железнодорожные перевозки". Тарифы, сборы, штрафы данного прейскуранта применяются

341

на всех линиях железных дорог общей сети Министерства путей сообщения РФ.

Тарифы установлены в зависимости от скорости перевозки: грузовой, большой скоростью и с пассажирскими поездами. Тарифные ставки зависят от расстояния от станции отправления до станции назначения и вида отправки (повагонная, контейнерная, маршрутные отправки).

Провозная плата взимается за вес отправки в вагоне, но не менее минимальной весовой нормы загрузки (до 30 т, 40, 50, 60 т и более).

Схема расчета провозной платы:

- 1) По тарифному руководству № 4 определяется расстояние от станции отправления до станции назначения.

- 2) Определяется вид отправки.

- 3) Если отправка повагонная, то устанавливается загрузка вагона; если контейнерная, то тип контейнера (3 т, 5 т, 20 или 40 футов).

- 4) Исходя из указанных выше данных устанавливается номер тарифной схемы.

- 5) По схеме определяется провозная плата: при повагонных отправках в зависимости от расстояния перевозки и загрузки вагона, при контейнерных в зависимости от расстояния перевозки и типа контейнера.

- 6) Полученная по тарифному справочнику базовая ставка провозной платы умножается на повышающий коэффициент. Величина этого коэффициента ежемесячно корректируется МПС.

При перевозках внешнеторговых и транзитных грузов может применяться международный транспортный тариф (МТТ).

При повагонных отправках ставки этого тарифа ниже, чем по прейскуранту № 10-01. Работают по этому тарифу только агенты, имеющие договоры с Валютно-тарифным комитетом МПС (Евросиб, Трансиб и др.).

С действующего тарифа МТТ могут предоставляться скидки в следующих случаях:

- по грузам, переключаемым с других видов транспорта;

- по крупным и долговременным контрактам;

- при использовании технологии перевозок, которая обеспечивает снижение издержек железной дороги.

Тарифная ставка определяется в зависимости от дальности перевозки.

Среднее время рейса определяется по формуле:

где tn-B - время простоя на станции погрузки или выгрузки;

tгр - груженый рейс;

kпор - отношение порожнего пробега к груженому;

Vp - расчетная скорость продвижения состава.

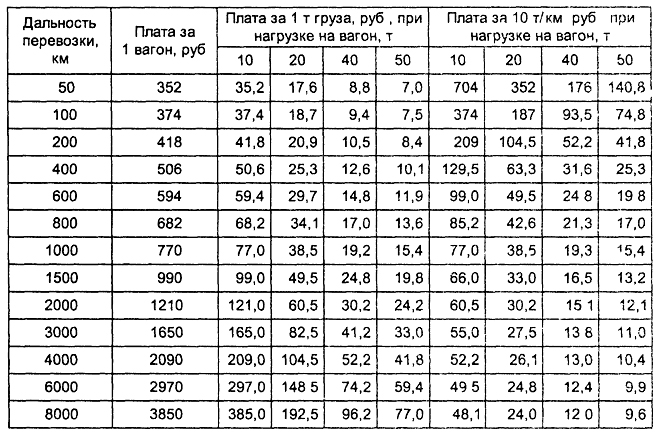

Величина тарифа за перевозку груза в зависимости от дальности перевозки, номера тарифной схемы повагонными отправками представлена в табл. 17.5.

342

Октябрьская железная дорога с 1.04.98 по 1.07.98 г. ввела скидки на перевозку грузов в местном сообщении на перевоз древесины до 500 км (20%), свыше 500 км (25%), а также на перевозку торфа (20%) вне зависимости от расстояния. Скидки предоставлялись только тем предприятиям, которые не имели дебиторской задолженности

Таблица 17.5.

Таблица 17.5. Тарифы за перевозку грузов железнодорожным транспортом

Тарифная политика МПС обсуждалась на расширенной коллегии Министерства в апреле 1999 г., где предполагалось 3 варианта первый - повышение тарифов на 20%, второй - рост тарифов до 50%, третий - свыше 50%. Поскольку 70% грузооборота страны и 40% отправленных грузов падает на железнодорожный транспорт, то около 30% розничной цены приходится на транспортную составляющую. Рост тарифов по первому варианту приводит к росту цен на 5-7%, по второму - на 15-20% 1. 16 июня 1999 г. было подписано соглашение о контроле за ценами. О фиксации цен до 31 декабря 1999 г. договорились несколько отраслей-монополистов, в том числе МПС 2.

Отличительная черта естественных монополий - наличие сетевых структур (трубопроводный транспорт, железнодорожные пути и т.п ), поэтому известный английский экономист Д. Робертсон их называл "спрутовидными"

Следует, однако, разграничить в структуре естественных монополий сетевую инфраструктуру и монополизм самого производства. Чаще всего так называемый

343

монополист владеет и сетью, и производством (в России это выражено наиболее ярко).

Контроль осуществляется либо в форме организации конкуренции за выход на рынок, либо путем регулирования деятельности непосредственно на рынке. Поэтому необходимо разграничить регулирование цен продажи и цен доступа к сети естественной монополии и применять к ним различные методы регулирования.

Нередко степень естественной монополизации производства переоценивается. Черты естественной монополии часто присущи только одной из сосредоточенных в рамках производств компании-монополиста. Так, ею являются эксплуатируемые компаниями железнодорожные пути, но не подвижной состав; каналы телефонной связи, но не передающие устройства. Конкуренция невозможна в первых видах деятельности, а во вторых она вполне допустима. Однако для организации эффективной конкуренции в железнодорожных перевозках, телефонной связи, водоснабжения и т.п. необходим доступ к сетям, владельцы которых обычно противятся конкуренции.

Контроль за платой, взимаемой за доступ к сети. Обычным является варьирование платы за доступ к сети в зависимости от спроса, проще говоря, ее повышение в пиковые периоды. Цена должна не только покрывать издержки по амортизации сети, но и компенсировать ее владельцам потерю дохода вследствие допуска конкурента и давать правильные ценовые сигналы новым поставщикам относительно того, должны ли они входить на рынок путем аренды сети или нет; во-вторых, обеспечивать покрытие издержек сети; в-третьих, исключать необходимость разделять сеть и производство конечного продукта.

Таким образом, контроль над платой за использование сетей, принадлежащих естественным монополистам, способствует конкуренции в производствах, примыкающих к естественным монополиям.

Отметим, что проблема установления платы за пользование сетью остро стоит сейчас в России. Государству необходимо обеспечить равное право доступа к магистральным трубопроводам (к примеру, трубопроводам Газпрома).

В августе 1995 г. вступил в действие Закон РФ "О естественных монополиях", начата работа по созданию органов их регулирования на федеральном уровне. По этому закону сфера регулирования включает транспортировку нефти и нефтепродуктов по магистральным трубопроводам, транспортировку газа по трубопроводам, услуги по передаче электрической и тепловой энергии, железнодорожные перевозки, услуги транспортных терминалов, портов и аэропортов, услуги общедоступной электрической и почтовой связи.

Схема государственного регулирования естественных монополий, основанная на индексировании тарифов (цен) и не сопровождаемая тщательной проверкой обоснованности издержек и инвестиционной деятельности, позволяет монополистам легко обходить ограничения, которые ставили на их пути органы регулирования.

Определение объекта регулирования цен. В отраслях с широким спектром оказываемых услуг регулируется тариф не каждой из них, а их комбинация. Это упрощает процедуру расчета (не надо исчислять фактические издержки на оказание каждого вида услуг) и облегчает перекрестное субсидирование. Особую

344

проблему представляет определение принципов агрегирования цен, а также масштаба их относительных измерений.

В условиях инфляции, учитывая ее хронический для современной экономики характер, фиксирование абсолютной величины цены (тарифа) нецелесообразно с точки зрения и потребителей, и производителей. Особенно это очевидно в периоды усиления инфляции. Следовательно, по возможности тариф должен фиксироваться не в абсолютных, а в относительных ценах.

Величина производительности определяется на основе оценок перспективного спроса, объема капиталовложений, величины прибылей от прочей (нерегулируемой) деятельности, вероятности снижения издержек, а также потребностей в инвестициях.

Если регулируемая фирма имеет "монополию информации" в отрасли, невозможно установить обоснованность понесенных ею затрат и полученных прибылей.

Доминировавшей до недавнего времени практикой регулирования цен естественных монополий было ограничение нормы прибыли. Компаниям разрешалось получать чистый посленалоговый доход в известных пределах.

При такой системе все аспекты деятельности компаний - тарифы, инвестиции, прибыльность - подлежат детальному правовому регулированию со стороны государственных органов.

Структура тарифа разрабатывается так, чтобы избежать нечестной и несправедливой дискриминации. Тариф должен устанавливаться по каждому виду продажи или характеру услуги, что обычно требует разбивки по ним общих издержек на основе какого-либо принципа, например объемов производства, размеров продаж, величине прямых издержек, получаемых прибылей и т.п.

Процедура определения тарифа состоит из трех этапов - выявления текущих издержек, инвестиций и задания нормы прибыли на инвестиции.

Определение текущих издержек. Необходимо следить за тем, чтобы у компаний не было излишних издержек вследствие покупок по завышенным ценам, установления высокой заработной платы или отказа от поиска поставщиков более дешевых товаров и услуг.

Оценка инвестиций.

Проблема оценки инвестиций заключается в том, чтобы определить, какая часть инвестиций была осуществлена оправданно, а потому может быть включена в базу, на которую рассчитывается разрешенная норма прибыли.

Еще в 60-е гг. американские экономисты Аверх и Джонсон обнаружили эффект, впоследствии названный их именами. Его суть в том, что при заданной норме прибыли регулируемые компании стремятся получить большую ее массу путем наращивания капитала.

Допустимая прибыль определяется на основе экспертных суждений. Ее нижней границей служит цена капитала, а верхней - доход на инвестиции с той же степенью риска в предприятиях конкурентных отраслей.

Допустимая прибыль компании исчисляется на весь капитал независимо от того, используется он или нет, при условии эффективного применения трудовых ресурсов, методов производства.

345

Основной аргумент в пользу такой модели регулирования в том, что она позволяет защитить потребителей и производителей, гарантируя оправданность расходов и инвестиций, а также справедливую оплату услуг. Иначе говоря, создаются препятствия масштабным и наиболее очевидным злоупотреблениям монопольным положением в виде неоправданно высоких издержек и завышения прибылей

Высоки постоянные издержки (что обеспечивает возможность экономии на масштабах) и невозвратные издержки. Активы, воплощенные в проложенных параллельно железных дорогах, исключительно специфичны, поэтому они не могут быть переориентированы на другие рынки.

Опыт показывает, что злоупотребление монопольным положением в форме завышения издержек и вздувания прибыли нередко. Причем это злоупотребление часто достаточно трудно распознать извне в силу того, что реальная эффективность деятельности единственного производителя известна лишь ему самому

Традиционно в качестве основы для определения платежей и тарифов различных типов на транспортировку газа используется принцип "издержки +". Этот принцип предусматривает возмещение капитальных вложений в строительство и ремонт, эксплуатационных затрат, всех налогов и получение прибыли, достаточной для окупаемости инвестиций.

Современная политика ценообразования предполагает увязку тарифа на газ с тарифами альтернативных видов топлива. Однако считается, что следует придерживаться системного подхода, а именно сначала предпочтительно использовать принцип "издержки +", чтобы ориентировочно знать предполагаемую прибыль от транспорта газа, а затем - рыночный подход.

Анализ различных подходов к определению тарифов позволяет сделать вывод о том, что необходим разносторонний анализ их структуры.

Факторы, определяющие тариф на транспорт газа:

- инвестиции (I);

- эксплуатационные затраты (Е);

- амортизация;

- объем транспорта газа (Q);

- дополнительные услуги (S);

- внутренняя норма прибыли (IRR);

- налоги и сборы (n).

На первом этапе в "базисном" варианте величина тарифной ставки (Тв) рассчитывается по формуле:

TB = (E+P) / (Q×L),

где Е - эксплуатационные затраты на транспорт газа;

Р - балансовая (предполагаемая) прибыль;

Q - объем транспортируемого газа;

L - длина газопровода

Предполагаемая прибыль зависит от концепции, положенной в основу ее расчета. Так как транспорт газа - металлоемкая отрасль, то величину прибыли

346

принято определять как долю от инвестиций, то есть инвестиции присутствуют в тарифе косвенно. Если зафиксировать значения Е, Q, L в формуле и задаться определенным уровнем Р, то, изменяя постепенно Р, получим зависимость Т от I. По этим точкам строится линия тренда, прогнозирующая изменения Т при дальнейшем увеличении I. Например, при 10-процентной прибыли тариф на 2/3 определяется инвестициями, с увеличением же их в среднем на 5% тариф пропорционально растет на 3%.

Эксплуатационные затраты по действующим мощностям определяются исходя из структуры затрат, сложившейся на газотранспортных предприятиях. Они включают:

- материальные затраты;

- стоимость топливного газа;

- затраты на оплату труда и отчисления;

- амортизацию основных фондов;

- прочие затраты.

В некоторых случаях в зависимости от конкретных условий в составе эксплуатационных затрат не учитываются те или иные статьи затрат.

Чаще варьируют стоимость топливного газа на нужды компрессорных станций или амортизационные отчисления. Учет дополнительных статей затрат в структуре эксплуатационных затрат увеличивает величину тарифа. Так, учет амортизации по сравнению с первым вариантом увеличивает тарифную ставку на 24%, а учет амортизации и топливного газа - на 69%.

Так как загрузка газопровода в зависимости от различных обстоятельств изменяется, на практике необходимо иметь представление о тенденции изменения тарифа от загрузки.

На следующем этапе в тариф возможно включение платы за дополнительные услуги (S), которые могут предоставляться потребителю газа. К их числу можно отнести:

- обеспечение надежности объемов поставок газа;

- обеспечение специального состава газа и особых физических условий его поставки.

С учетом дополнительных услуг тарифная ставка примет вид:

Ts = Тв + S.

Обеспечение функциональной надежности объемов поставок газа возможно за счет следующих технических мероприятий:

- создания узлов сопряжения газопроводов с другими газопроводами с целью обеспечения условий для маневрирования потоками газа в аварийных ситуациях;

- строительства перемычек между нитками газопроводов;

- устройства перемычек между цехами КС;

- использования ПХГ (для компенсации аварийных недопоставок).

К числу переменных, обеспечивающих качество газа и условия его поставок, можно отнести:

347

- температуру, влажность, давление;

- химический состав;

- степень одоризации газа.

Критерием качества газа, подаваемого потребителю, в общем случае является его соответствие действующим стандартам. В особых случаях, когда требования к качеству газа превосходят нормативные, понадобятся значительные затраты. Например, в случае, связанном с обособлением нитки, транспортирующей этаносодержащий газ, от остальных газопроводов системы.

Отсутствующие данные для определения затрат на обеспечение качества транспортируемого газа и величина дополнительной оплаты (S) уточняются в процессе переговоров.

Расчет базисного значения тарифной ставки не учитывает фактор времени, то есть не оценивается деятельность газотранспортного предприятия за определенный период его функционирования. Поэтому для получения тарифа, обеспечивающего достаточную экономическую эффективность работы газотранспортного предприятия и учитывающего инфляционный процесс, проводят расчеты по методике анализа движения денежных потоков, рекомендуемой Международным центром промышленных исследований ЮНИДО (Комитет ООН по промышленному развитию)1.

Проблема адекватной оценки, связанной с вложением капитала, заключается в определении того, насколько будущие поступления оправдывают сегодняшние затраты.

Целесообразен расчет тарифа, результаты которого сравниваются по определенным показателям. В качестве таких показателей логично использовать внутреннюю норму прибыли (IRR) или соотношение капитала (PI).

Задавшись начальными значениями IRР0, РI0, Т0 и приращиванием тарифа D0, на каждом шаге итерации (i), последовательно определяют следующие показатели:

- выручку от транспорта газа;

- издержки транспортировки;

- прибыль - убытки (с учетом льгот по налогообложению);

- чистую прибыль;

- денежный поток (CF);

- чистую текущую стоимость (NPV);

- внутреннюю норму прибыли (IRR);

- соотношение капитала (PI).

В качестве начального значения тарифной ставки (Т0) можно использовать Тв или TS. Пересчет тарифа осуществляется до тех пор, пока значение внутренней нормы прибыли не достигнет заданного уровня. В практических расчетах IRR принимается на уровне 12%. Если в качестве критерия использовать PI, то PI не должно быть ниже единицы или иного заданного значения.

348

Учет денежного потока кардинально меняет зависимость тарифов от эксплуатационных затрат, рассчитанных статическим путем.

Существенное влияние на величину тарифа оказывают государственное и местное налогообложение, а также прочие сборы. Поэтому на следующем этапе расчета тарифной ставки учитывается специфика формирования цен в стране-транзитере и величина налогов. На территории России налоги по порядку начисления подразделяются на прямые и косвенные.

В первую группу налогов, участвующих в формировании тарифа, входят налоги:

- включаемые в себестоимость, то есть в эксплуатационные затраты;

- выплачиваемые из прибыли.

Во вторую группу входят налоги, начисляемые на тариф:

- акцизный (NА);

- на добавленную стоимость (nN).

Первая группа налогов учитывается в эксплуатационных затратах и прибыли.

В общем случае формула расчета тарифной ставки с учетом налогов второй группы примет вид:

Т = Тв × (1 + nА) × (1 + nN) + nT,

где Тв - базисное значение тарифа;

nт - таможенные пошлины.

Фрахтовый рынок России

Переход к рынку привел к острой конкуренции как в сфере портовых услуг, так и на фрахтовом рынке. Резко изменилось географическое распределение внешней торговли, ее товарная структура, более жесткими стали требования к качеству транспортных услуг. В товарной структуре импорта значительно возросла доля дорогостоящих товаров широкого потребления, продовольствия, контейнеропригодных грузов, увеличился экспорт цветных металлов, бумаги, целлюлозы, полиэтилена.

Рост внутренних цен на топливо и сырье (в долларовом эквиваленте) обусловил повышение себестоимости экспортируемых товаров. В результате - постоянно падающая торговая маржа как по экспорту, так и по импорту, поэтому для внешнеторговой деятельности большое значение имеет сокращение транспортных издержек.

Грузоотправители выбирают оптимальную схему: перевозка в прямом сухопутном сообщении с использованием железнодорожного или авиатранспорта либо в смешанном сообщении, включая морскую составляющую: через порты Дальневосточного, Черноморского, Балтийского бассейнов; порт перевалки в рамках данного бассейна (Санкт-Петербург, Калининград, порты Финляндии или стран Балтии). Конкурентоспособность порта зависит от уровня сквозной ставки, транзитного времени доставки, тарифов судовых сборов и услуг лоцманов и буксиров.

Конкурентность трампового судна зависит от уровня фрахтовой ставки и условий чартера.

Конкурентоспособность линейного перевозчика зависит от его тарифной политики (ставки, системы скидок), частоты рейсов, транзитного времени и т.д.

349

Рассмотрим фрахтовый рынок России на примере Балтийской секции. Помимо российских портов значительная часть грузов перевозится через порты Балтии и Финляндии. Ряд грузов перевозится в Европу в прямом сухопутном сообщении - автомобильным и железнодорожным транспортом. Через порты Финляндии из / на Россию за год перевозится 150-170 тыс. единиц контейнеров и большое количество других грузов - химические, бумага, картон, лесные и навалочные грузы.

Через порты Балтии в 1997 г. проходило около 50 млн т нефтегрузов и свыше 17 млн т массовых грузов - металл, удобрения, уголь, около 100 тыс. контейнеров.

Грузооборот морского порта Санкт-Петербурга составил в 1997 г. 160 млн т, в том числе нефтепродукты - 4 млн т, грузы в контейнерах - 1,8 млн т.

Трамповое судоходство на / из Санкт-Петербурга по районам плавания: океанские, Средиземноморские и региональные перевозки.

Перевозки минеральных грузов в линейном судоходстве полностью контейнеризированы. Две трети контейнеров вывозятся из порта автомобильным транспортом на Москву, остальные - на склады получателей в Петербурге и других промышленных центрах России.

Начиная с 1992 г. наблюдалось медленное повышение фрахтовых ставок как на сухогрузный, так и на танкерный тоннаж. Всплеск роста ставок наблюдался в I половине 1995 г., а затем их падение до уровня 1992 г. С 1996 г. началось новое повышение ставок на танкерный тоннаж, а затем и сухогрузный тоннаж.

Фрахтовая ставка применяется в трамповом судоходстве и представляет собой цену, которая устанавливается при заключении каждого отдельного договора по соглашению сторон (фрахтователя и фрахтовщика) и действительна только на период данной сделки.

Тарифы - система цен на перевозки, действующая в линейном судоходстве.

Они разрабатываются линейной компанией и применяются для любого отправителя в течение длительного периода.

И тарифы, и фрахтовые ставки определяются на основе расчета эксплуатационных затрат. Кроме себестоимости цена перевозки (тариф, фрахтовая ставка) включает прибыль. Эксплуатационные расходы включают: амортизационные отчисления, расходы на топливо, ремонт, содержание экипажа, норма прибыли на вложенный капитал или проценты за кредит, страхование и др.

Рост фрахтовых ставок и тарифов в 70-80 гг. связан с ростом стоимости постройки судов и ростом цен на топливо. Уровень фрахтовых ставок для массовых грузов представлен в табл. 17.6.

Фрахтовый рынок делится на закрытый и открытый. К закрытому относят ту часть грузопотоков, к освоению которых допускаются только определенные группы судовладельцев. Это - линейное судоходство и грузопотоки под контролем государства (каботажные, внутренние перевозки, перевозки стратегических грузов и т.п.).

Линейные компании на каждом направлении перевозок образуют объединения картельного типа - фрахтовые конференции. Их члены устанавливают единые монопольные тарифы. Для ограничения конкуренции со стороны независимых судовладельцев линейный картель применяет систему по закреплению за собой грузоотправителей, стивидорных и агентских компаний, проводит "фрахтовую войну" против аутсайдеров.

350

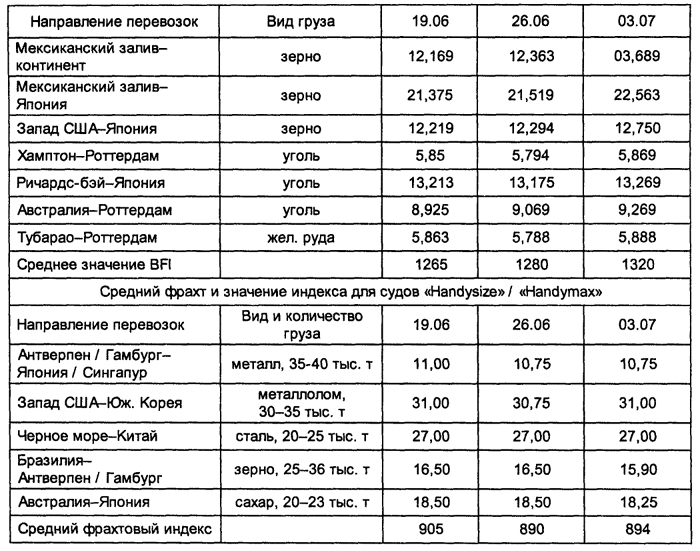

Таблица 17.6.

Таблица 17.6. Средний фрахт для массовых грузов и значения

Балтийского фрахтового индекса (BFI) - $/т

Под открытым фрахтовым рынком понимается часть международных грузопотоков, где участие осуществляется в условиях относительно свободной конкуренции. В настоящее время это 15-20% общего объема международных морских перевозок или 500 млн т в год.

Анализ конъюнктуры фрахтового рынка осуществляется с помощью фрахтовых индексов.

Индивидуальный фрахтовый индекс по конкретному грузопотоку определяется

где f0, f1 - фрахтовые ставки соответственно в анализируемом и базисном периодах.

По совокупности грузопотоков мирового трампового рынка или его географической секции используют формулу:

где q0 - объем каждого отдельного грузопотока в базисном периоде.

351

Фрахтовые индексы рассчитываются помесячно, и затем определяется средний индекс за календарный год. Анализ фрахтовых индексов производится в табличной и графической формах. Он позволяет установить динамику в течение рассматриваемого периода, определить современное состояние конъюнктуры рынка и сделать краткосрочный прогноз.

Фрахтовые индексы сухогрузного тоннажа рассчитываются раздельно по линейным и трамповым перевозкам.

Фрахтовые индексы трампового рынка рассчитываются для рейсового и тайм-чартера. Фрахтовый индекс на сухогрузный рейсовый тоннаж исчисляется по сделкам на перевозку основных массовых грузов (зерно, уголь, железная руда, сахар, фосфаты, металлолом, рис, удобрения) и охватывает важнейшие направления международной торговли, то есть является мировым индексом.

Материалы по состоянию фрахтового рынка регулярно публикуются в справочниках: Shipping Statistics and Market Review, Lloyd's Shipping Economist (LSE) и др.

В этих изданиях приводятся мировые и региональные индексы по рейсовому и тайм-чартеру для танкеров, балкеров и контейнеровозов, ставки фрахта на основные направления перевозок и т.д.

Тарифы линейного судоходства дифференцированы в зависимости от рода груза и портов погрузки и выгрузки. Построение по роду груза имеет три формы:

- Классные тарифы. Для каждого класса указана ставка. Приводится алфавитный перечень груза, где против каждой позиции груза указан тарифный класс.

- Постатейный тариф.

- Смешанные тарифы. Для основных или специфических грузов указаны постатейные ставки, а для остальных - тарифный класс.

Уровень ставок зависит от следующих факторов:

- 1) Влияние транспортных характеристик товара на загрузку судна, продолжительность и стоимость грузовых работ, расходы и риски перевозчика.

- 2) Платежеспособность груза.

- 3) Заинтересованность государства, порта и судовладельца в расширении данного грузопотока.

В первой группе факторов прежде всего учитывается удельный погрузочный объем груза (УПО).

По грузам с УПО меньше 1 м3/ т ставка тарифа взимается за единицу массы груза. В этом случае в алфавитном перечне грузов после класса груза стоит W.

В том случае, если УПО > 1 м3/т, ставка взимается за единицу объема - М.

Если заранее нельзя точно определить удельный погрузочный объем, то используется та ставка тарифа, которая дает больший доход (W / М).

В ряде случаев ставка установлена и по весу, и по объему, но дифференцированно. Если ставка установлена за одну тонну, то ее величина с ростом УПО увеличивается, а если ставка установлена за 1 м3 - уменьшается. Например:

352

УПО м3/т

W(DM)

M(DM)

ДО 1,3

200

200

1,3 -1,7

250

180

1,7-2,9

320

160

≥2,9

350

150

Тарифы дифференцированы в зависимости от стоимости перевозимых грузов, например:

- До 500 DM - ставка 75 DM;

- 500-1000 DM - ставка 120 DM;

- 1000-3000 DM - ставка 180 DM;

- > 3000 DM - ставка 2,5% стоимости.

Мультимодальные перевозки

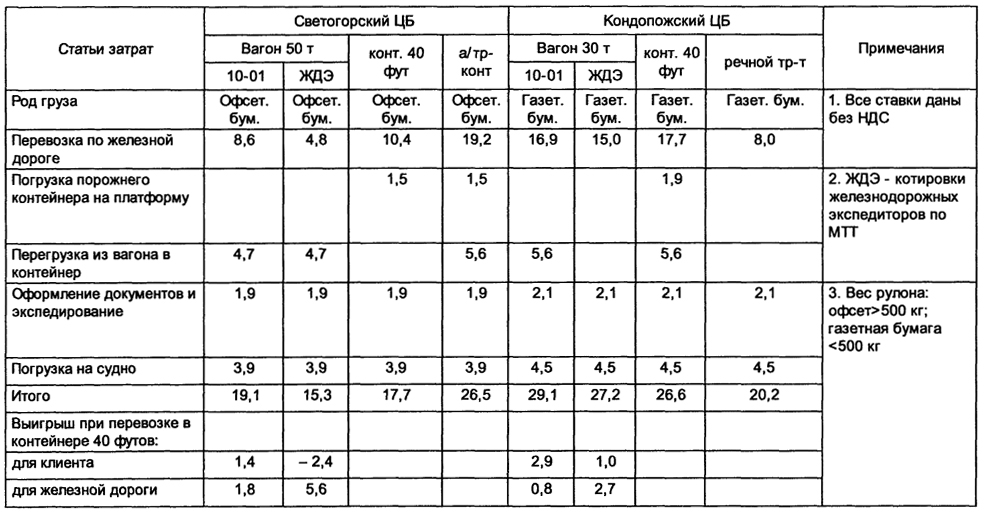

Доставка товара по договору мультимодальной перевозки должна быть предусмотрена при заключении контракта купли-продажи. Оператор мультимодальной перевозки (ОМП) выступает в качестве перевозчика по договору. В качестве операторов мультимодальной перевозки грузов могут выступать транспортные компании (железнодорожные, автотранспортные и т.д.) или крупные экспедиторские фирмы. ОМП определяет сквозную ставку за перевозку груза от пункта, где он принял груз, до пункта, где он его обязан сдать по договору. Она устанавливается исходя из ставок тарифа на морском участке в пути, ставок терминальных операций в пунктах перевалки и тарифов внутренних видов транспорта, а также включает экспедиторскую комиссию за организацию доставки. Для оператора эффективность перевозки складывается из экспедиторской комиссии и контрактной скидки, которую он получает с базисных ставок. Пример калькуляции сквозной ставки тарифа по доставке крупных партий бумаги с целлюлозно-бумажного комбината (г. Светогорск, г. Кондопога) на Иран представлен в табл. 17.7.

В настоящее время каждое автотранспортное предприятие устанавливает свои тарифы и договорные ставки за перевозку грузов. Ставки тарифа учитывают затраты автопредприятия: заработная плата, топливо, амортизация, ремонт и техобслуживание, накладные расходы и заданный уровень рентабельности.

При междугородних перевозках на устойчивых направлениях тарифная ставка определяется на круговой рейс автомашины или трака-контейнеровоза (например, Санкт-Петербург-Москва).

При внутригородских перевозках применяются ставки за 1 км; за машино-час, за рабочую смену. Ставки дифференцируются в зависимости от марки машины и рода груза.

353

Таблица 17.7. Пример калькуляции сквозной ставки

мультимодальной перевозки груза, $/т

1