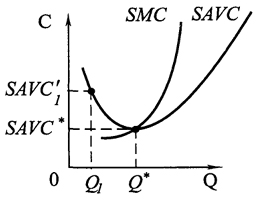

Традиционная теория исходит из того, что в коротком периоде предприятие может изменять только уровень использования производственной мощности, а не саму мощность. При этом, как было показано на рис. 5.5, б, оптимальным (с точки зрения минимума средних переменных затрат) будет объем выпуска, равный Q* на рис. 5.9.

Рис. 5.9.

Рис. 5.9. Избыток мощности

Если спрос на продукцию предприятия окажется меньше, например Q1, то будет иметь место неиспользуемый избыток мощности Q*- Q1, a SAVC1>SAVC*.

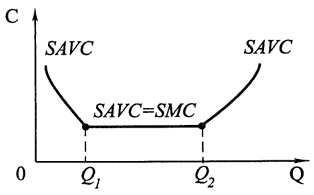

Новая теория затрат предполагает, что участок Q1Q2 на рис. 5.10 характеризует запланированный резерв мощности, который может использоваться (или нет) без изменения средних переменных затрат. Существование такого заранее встроенного резерва мощности позволяет предприятию гибко реагировать на изменение рыночных условий.

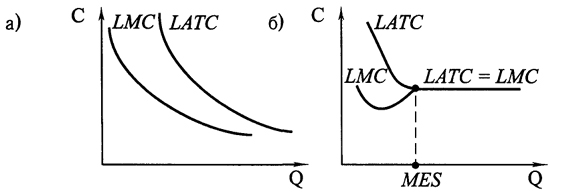

В длительном периоде, согласно традиционной теории, все затраты предприятия являются переменными. При этом предполагается, что долгосрочные средние затраты сначала снижаются до достижения определенного объема выпуска, а затем возрастают (рис. 5.8).

Рис. 5.10.

Рис. 5.10. Резерв мощности

Новая теория затрат предполагает возможность другой, отличной от представленной на рис. 5.8 конфигурации кривой LATC.

Напомним, что правая восходящая ее часть связана с наличием неэкономичности от масштаба, что обусловлено главным образом ростом управленческих расходов.

Последователи новой теории затрат предполагают, что производственные затраты непрерывно снижаются с увеличением масштаба производства, в то время как управленческие расходы могут по достижении определенного масштаба увеличиваться. Поэтому конфигурация кривой LATC зависит от того, перекрывает ли снижение производственных затрат рост управленческих расходов или нет (рис. 5.11).

96

Рис. 5.11.

Рис. 5.11. Кривые LATC и LMC при отсутствии фазы убывающей отдачи от масштаба

Если снижение производственных затрат значительно перекроет увеличение управленческих расходов, то кривые LATC и LMC будут иметь вид, как на рис. 5.11, а. Если снижение производственных затрат равно росту управленческих расходов, то кривые LATC и LMC будут иметь вид, как на рис. 5.11, б. И только если рост управленческих расходов перекроет снижение производственных затрат, кривые LATC и LMC будут иметь традиционную конфигурацию (рис. 5.7).

Общепризнано, что средние затраты в длительном периоде, включающие затраты на производство, управление, сбыт, маркетинг, с ростом масштаба производства снижаются до достижения предприятием определенного размера. Дискуссионным остается вопрос, как поведут себя затраты после того, как указанный размер будет достигнут, и всегда ли он существует. Дать однозначный ответ на этот вопрос нельзя, так как каждое производство имеет свои особенности, которые следует учитывать в конкретных расчетах.

В заключение следует подчеркнуть, что знание функций краткосрочных затрат необходимо для определения цен и объемов выпуска, а функции долгосрочных затрат важны для планирования развития предприятия и его инвестиционной политики. Оценка экономичности от масштаба служит для эффективного регулирования рынка на государственном уровне в отношении монополий и слияний.

97