Как уже было отмечено, большинство людей не склонны к риску, однако многие вкладывают сбережения в акции или другие активы, связанные с риском. Прежде чем ответить на вопрос, каким образом принимаются эти решения, надо определить ряд понятий.

Итак, активы - это средства, обеспечивающие денежные поступления их владельцу в форме как прямых выплат (прибыль, дивиденты, рента и т.д.), так и скрытых выплат (увеличение стоимости фирмы, недвижимости, акций и т.д.).

Они подразделяются на:

- безрисковые - активы, дающие денежные поступления, размеры которых заранее известны;

- рисковые - активы, доход по которым частично зависит от случая. Примером безрисковых активов являются государственные облигации, а рисковых - акции промышленных предприятий, банков и т.п.

Целью приобретения активов является получение дохода. Чтобы определить, какой из них выгоднее, надо сопоставить денежные поступления от них с их ценой. Таким образом, прибыль от актива представляет собой отношение общего объема денежных поступлений от актива к его цене. Например, облигация, цена которой составляет на данный момент 1000 ден. ед., приносит

63

в данном году 100 ден. ед. поступлений, что означает, что она приносит 10% прибыли.

Вкладывая свои сбережения в акции, облигации и другие активы, люди рассчитывают на получение прибыли, которая превышает уровень инфляции. В этом случае, откладывая свое потребление, они смогут в будущем купить больше, чем в данный момент, расходуя весь свой доход. Следовательно, прибыль от активов должна быть определена в реальном (с поправкой на инфляцию) выражении. Реальная прибыль от актива представляет собой номинальную прибыль за вычетом инфляции. Например, если уровень инфляции составляет 5% в год, то реальная прибыль от облигации будет 5%.

Так как большинство активов связаны с риском, вкладчик не может точно знать, какую прибыль он получит в дальнейшем. Сравнение рисковых активов осуществляется с помощью расчета ожидаемой прибыли (то есть прибыли, которую актив принесет в среднем).

Существует связь между ожидаемой прибылью и риском: чем выше прибыль на капиталовложения, тем выше риск. Следовательно, не склонный к риску вкладчик должен соизмерять ожидаемую прибыль с риском.

Рассмотрим эту взаимосвязь более подробно.

Предположим, что у индивидуума есть желание вложить все свои сбережения в два актива:

- облигации государственного займа,

- акции банка.

В этом случае надо решить, какую часть сбережений вложить в каждый из них. Решение этой проблемы аналогично проблеме потребительского выбора при распределении бюджета на покупку потребительских товаров.

Пусть свободная от рисков прибыль по облигациям – Rf, а ожидаемая прибыль от акций - Rm, при этом действительная прибыль - rm. Во время принятия решения о капиталовложении известен ряд возможных результатов и вероятность каждого, но неизвестно, какой именно из этих результатов осуществится. У рисковых активов пусть будет более высокая прибыль, чем у безрисковых (Rm > Rf). Иначе не склонные к риску вкладчики приобретали бы только облигации, а акции вообще бы не приобретались.

Чтобы ответить на вопрос, сколько денег вкладчик вложит в каждый вид актива, обозначим часть его сбережений, размещенных в акциях, через b, тогда часть, которая используется для покупки облигаций, будет 1 - b. Ожидаемая прибыль от всей суммы ценных бумаг является средневзвешенной ожидаемой прибылью от двух активов:

Rp = bRm + (l - b)Rf.

(3.2)

Предположим, что облигации дают 6% дивидендов, акции - 8%, a b = 0,5. Toгда Rp = 7%.

Для определения степени риска следует вычислить дисперсию общей прибыли от набора активов. В нашем случае стандартное отклонение σ = bσm, где σ - стандартное отклонение прибыли от вклада в акции.

Однако наиболее важным является вопрос о том, каким образом вкладчик принимает решение относительно размера части b. Чтобы это сделать, надо

64

показать, что он сталкивается со взаимозаменяемостью риска и прибыли при построении своей бюджетной линии.

Приведенное выше уравнение для всей ожидаемой прибыли можно переписать как:

Rp = Rf + b(Rm - Rf),

причем

отсюда

(3.3)

(3.3)

Данное уравнение является уравнением бюджетной линии, так как описывает взаимосвязь между риском и прибылью. Это уравнение прямой линии, из которой следует, что Rp возрастает по мере того, как стандартное отклонение этой прибыли σp увеличивается.

В этом случае величина угла наклона бюджетной линии

называется ценой риска, так как она показывает, насколько возрастает риск вкладчика, который намерен получить дополнительную прибыль.

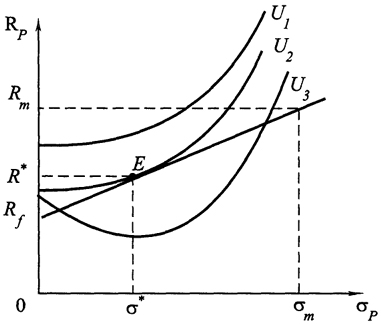

На рис. 3.4 это выглядит следующим образом:

Рис. 3.4.

Рис. 3.4. График выбора размеров риска и прибыли

Если вкладчик не желает рисковать, он может вложить все свои средства в облигации (b = 0) и получить прибыль Rf. Чтобы получить более высокую ожидаемую прибыль, он должен пойти на некоторый риск. Например, вложить все средства в акции (b = 1) и заработать прибыль Rm, но при этом риск увеличится

65

и стандартное отклонение составит σm. Или он может вложить свои средства по частям в различные виды активов, получить прибыль меньше Rm, но больше Rf и иметь риск меньше σm, но больше нуля. Это иллюстрируется с помощью рис. 3.4 , где показаны три кривые безразличия, каждая из которых дает сочетание размеров риска и прибыли, в равной степени удовлетворяющие вкладчика (кривые идут с наклоном вверх, так как риск нежелателен и его увеличение следует компенсировать повышением объема прибыли). Кривая U1 связана с максимальным удовлетворением вкладчика, a U3 - с минимальным. При одинаковом уровне риска ожидаемая прибыль на U1 больше, чем на U2 и U3.

Подобно потребителю, делающему выбор между двумя благами, вкладчик выбирает сочетание риска и прибыли в точке, где кривая безразличия U2 является касательной по отношению к бюджетной линии. В этом случае прибыль R* и стандартное отклонение σ*.

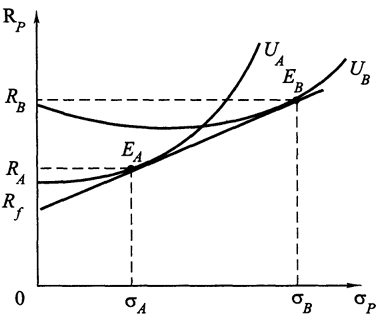

Рассмотрим ситуацию с двумя вкладчиками: А - нерасположенный к риску потребитель, В - более расположенный (рис. 3.5).

Рис. 3.5.

Рис. 3.5. Выбор наборов ценных бумаг двумя различными вкладчиками

Кривая безразличия вкладчика А касается бюджетной линии в точке с низким уровнем риска, поэтому он вложит почти все средства в облигации и получит ожидаемую прибыль RA, которая ненамного больше свободной от риска прибыли Rf. Вкладчик В вложит почти все свои средства в акции, и прибыль от его ценных бумаг будет иметь большую ожидаемую величину RB, но также и более высокое стандартное отклонение σв.

Те же принципы сохраняются, если для анализа будут взяты другие активы.

Максимальный размер риска, на который решится вкладчик, чтобы заработать более высокую ожидаемую прибыль, зависит от его отношения к риску. У склонных к риску вкладчиков наблюдается тенденция к включению большей доли рисковых активов в портфель ценных бумаг.

Поэтому обычно осуществляется диверсификация портфеля в качестве метода, направленного на снижение риска путем распределения инвестиций между несколькими рискованными активами.

66