Все относительные показания финансовой устойчивости можно разделить на две группы.

Первая группа - показатели, определяющие состояние оборотных средств:

- коэффициент обеспеченности собственными средствами;

- коэффициент обеспеченности материальных запасов собственными оборотными средствами;

- коэффициент маневренности собственных средств.

Вторая группа - показатели, определяющие состояние основных средств (индекс постоянного актива, коэффициент долгосрочно привлеченных заемных средств, коэффициент износа, коэффициент реальной стоимости имущества) и степень финансовой

36

независимости (коэффициент автономии, коэффициент соотношения заемных и собственных средств).

Рассчитанные фактические коэффициенты за отчетный период сравниваются с нормой, с их значением за предыдущий период, с показателями аналогичных предприятий и тем самым выявляется реальное финансовое состояние, слабые и сильные стороны фирмы.

Содержание и способы расчета относительных показателей финансовой устойчивости приведены ниже.

1. Коэффициент обеспеченности собственными средствами

Косс = > 0,1 (3.8)

характеризует степень обеспеченности предприятия собственными оборотными средствами, необходимую для финансовой устойчивости. Здесь ОА - оборотные активы (II раздел баланса).

2. Коэффициент обеспеченности материальных запасов собственными средствами

Комз = = 0,6 - 0,8 (3.9)

показывает, в какой степени материальные запасы покрыты собственными средствами или нуждаются в привлечении заемных.

3. Коэффициент маневренности собственного капитала

Км = , (3.10)

показывает, насколько мобильны собственные источники средств с финансовой точки зрения: чем больше Км, тем лучше финансовое состояние; оптимальное значение; оптимальное значение Км = 0,5.

4. Индекс постоянного актива

Кп =

(3.11)

показывает долю основных средств и внеоборотных активов в источниках собственных средств.

37

При отсутствии долгосрочного привлечения заемных средств

Км + Кп = 1

5. Коэффициент долгосрочного привлечения заемных средств

Кдпа = , (3.12)

показывает, какая часть деятельности финансируется за счет долгосрочных заемных средств для обновления и расширения производства наряду с собственными средствами.

6. Коэффициент износа

Ки = (3.13)

или

Кгод = 1 - Ки, (3.14)

где И - накопленная сумма износа;

ПС - первоначальная балансовая стоимость основных средств.

Этот коэффициент показывает, в какой степени профинансированы за счет износа замена и обновление основных средств (увеличение коэффициента износа характеризует ухудшение состояния материально-технической базы предприятия).

7. Коэффициент реальной стоимости имущества, показывающий долю средств производства в стоимости имущества, уровень производственного потенциала предприятия, обеспеченность производственными средствами производства (норма > 0,5);

Крси = , (3.15)

где ОС - основные средства;

- М - сырье и материалы;

- ВБ - валюта баланса.

Источниками информации для расчета коэффициента реальной стоимости имущества являются строки 122, 211, 213 и 214 баланса.

38

8. Коэффициент автономии (финансовой независимости или концентрации собственного капитала)

Ка = . (3.16)

Характеризует долю собственного капитала в общей сумме источников финансирования. Рост Ка означает рост финансовой независимости.

9. Коэффициент соотношения заемных и собственных средств

Ксзс =

. (3.17)

Его рост в динамике свидетельствует об усилении зависимости предприятия от привлеченного капитала (<1).

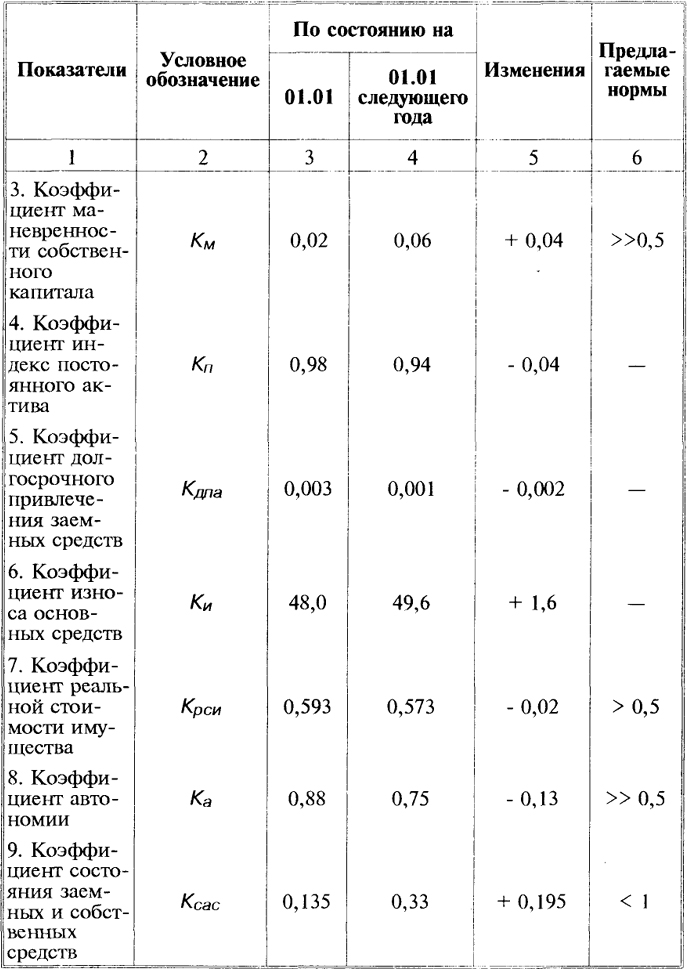

Для оценки относительных показателей финансовой устойчивости составим табл. 3.2.

Таблица 3.2

Оценка относительных показателей финансовой устойчивости

39

Окончание таблицы 3.2

Как видно из табл. 3.2, относительные показатели финансовой устойчивости подтверждают предыдущие выводы.

40