Абсолютными показателями финансовой устойчивости являются показатели, характеризующие состояние запасов и обеспеченность их источниками формирования.

Для оценки состояния запасов и затрат используют данные группы статей "Запасы" II раздела актива баланса.

Для характеристики источников формирования запасов используют три основных показателя:

1. Наличие собственных оборотных средств (СОС) - разница между капиталом и резервами (VI раздел пассива баланса) и внеоборотными активами (I раздел актива баланса). Этот показатель характеризует чистый оборотный капитал. Его увеличение по сравнению с предыдущим периодом свидетельствует о дальнейшем развитии деятельности предприятия. В формализованном виде наличие оборотных средств можно записать как

СОС = СИ - ВА, (3.1)

где СИ - собственные источники (IV раздел пассива баланса);

ВА - внеоборотные активы (I раздел актива баланса).

2. Наличие собственных и долгосрочных заемных источников формирования запасов и затрат (СД), определяемое по формуле:

СД = СОС + ДП, (3.2)

32

где ДП - долгосрочные пассивы (V раздел пассива баланса).

3. Общая величина основных источников формирования запасов и затрат (ОИ):

ОИ = СД + КЗС, (3.3)

где КЗС - краткосрочные заемные средства (стр. 610 VI раздела пассива баланса).

Соответственно можно выделить и три показателя обеспеченности запасов источниками их формирования:

1. Излишек (+) или недостаток (-) собственных оборотных средств (∆СОС):

∆СОС = СОС - З, (3.4)

где З - запасы (стр.210 II раздела актива баланса; см. приложение).

2. Излишек (+) или недостаток (-) собственных и долгосрочных источников формирования запасов (∆СД):

∆СД = СД - З. (3.5)

3. Излишек (+) или недостаток (-) общей величины основных источников формирования запасов (∆ОИ):

∆ОИ = ОИ - З. (3.6)

Отмеченные выше показатели обеспеченности запасов источниками их формирования интегрируются в трехкомпонентный показатель S:

S = {∆СОС; ∆СД; ∆ОИ}, (3.7)

характеризующий тип финансовой устойчивости:

1) S = {1; 1; 1}, т.е. ∆СОС ≥ 0; ∆СД ≥ 0; ∆ОИ ≥ 0

абсолютная устойчивость (в современных условиях развития экономики России встречается крайне редко);

2) S = {0; 1; 1}, т.е. ∆СОС < 0;; ∆СД ≥ 0; ∆ОИ ≥ 0

33

нормальная устойчивость, гарантирующая платежеспособность предприятия;

3) S = {0; 0; 1}, т.е. ∆СОС < 0; ͧСД < 0; ∆ОИ ≥ 0

неустойчивое финансовое состояние, характеризуемое нарушением платежеспособности, предприятия, когда восстановление равновесия возможно за счет пополнения источников собственных средств и ускорения оборачиваемости запасов;

4) S = {0; 0; 0}, т.е. ∆СОС < 0; ∆СД < 0; ∆ОИ < 0

кризисное финансовое состояние, при котором предприятие является неплатежеспособным и находится на грани банкротства, ибо основной элемент оборотного капитала - запасы не обеспечеы источниками их покрытия.

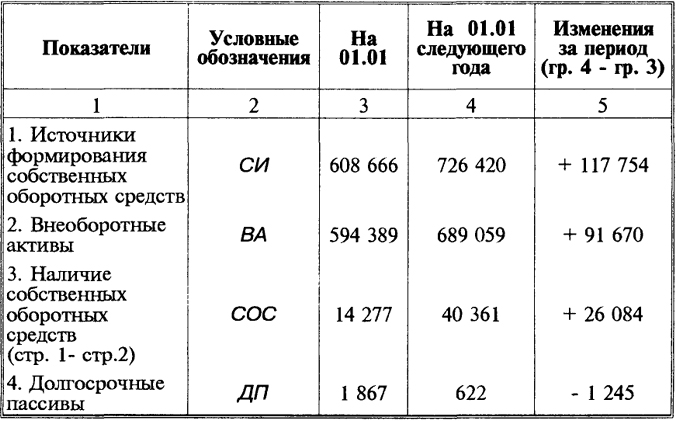

Сведем все показатели финансовой устойчивости анализируемого предприятия в таблицу (табл. 3.1).

Таблица 3.1

Анализ финансовой устойчивости

(тыс. руб.)

34

Окончание таблицы 3.1

35

Данные табл. 3.1 свидетельствуют, что за анализируемый период все виды источников формирования запасов выросли более чем в 2 раза:

40 361 : 14 277 = 2,8 или 26 084; 40 983 : 16 144 = 2,5;

41 703 : 18 303 = 2,3,

однако на конец года состояние предприятия ухудшилось, недостаток обеспеченности запасов источниками их формирования увеличился. Трехкомпонентный показатель характеризует финансовую ситуацию как кризисную.

Основные пути повышения финансовой устойчивости:

- увеличение собственного капитала (СИ);

- снижение внеоборотных активов (ВА) (продажа используемых основных средств);

- сокращение величины запасов до оптимального уровня.

Следовательно, предприятие не обеспечено ни одним из предусмотренных источников формирования запасов и кредиторская задолженность используется не по назначению - как источник формирования запасов.

По типу финансовой устойчивости анализируемое предприятие относится к четвертому типу (кризисное финансовое состояние).

36