В сравнительном аналитическом балансе имеет смысл представить лишь основные разделы актива и пассива баланса.

Сравнительный аналитический баланс характеризует как структуру отчетной бухгалтерской формы, так и динамику отдельных ее показателей. Он систематизирует ее предыдущие расчеты.

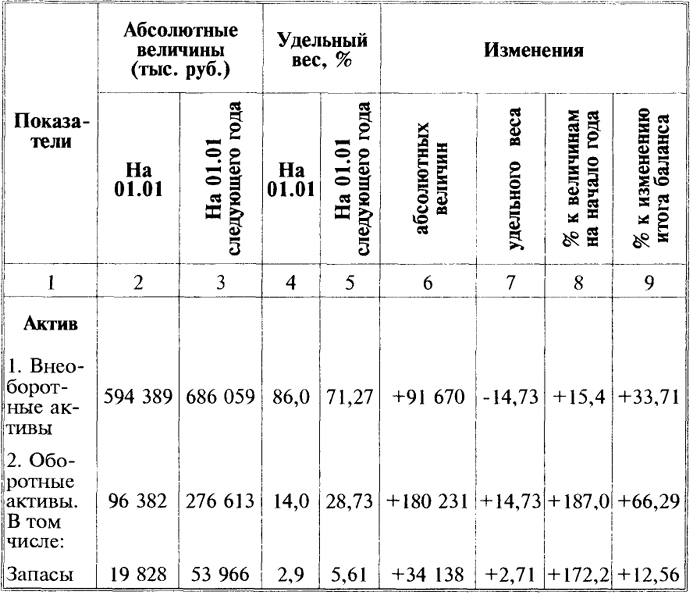

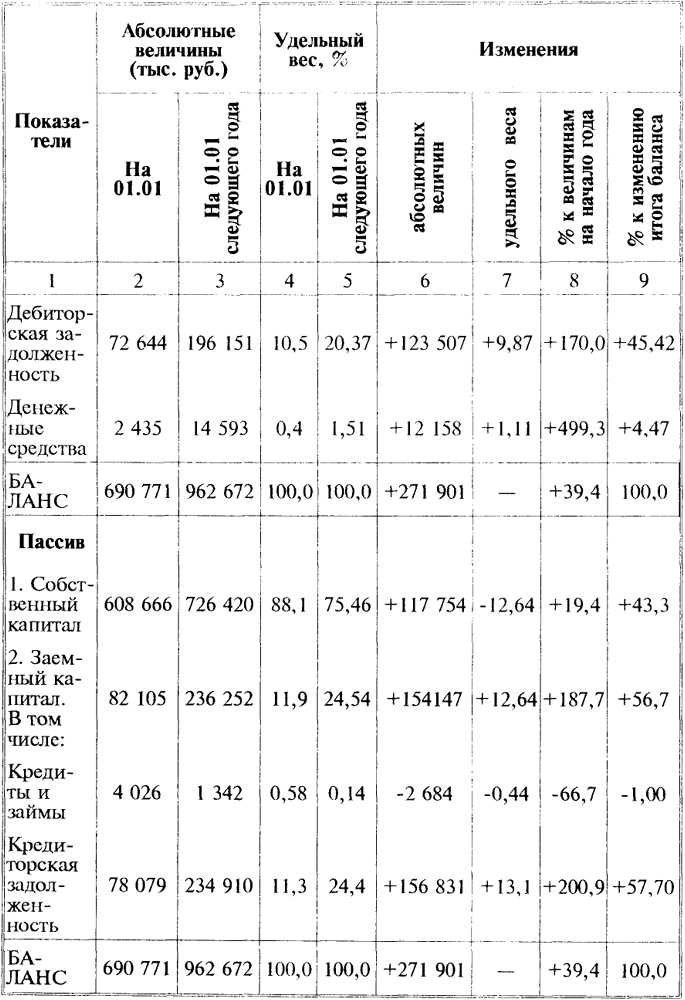

В табл. 2.4 представлен сравнительный аналитический баланс за анализируемый год данного предприятия (графы 2, 3, 8 заполнены на основе данных табл. 2.2, графы 3, 4 - данных табл. 2.3).

Таблица 2.4

Сравнительный аналитический баланс

24

Окончание таблицы 2.4

25

Все показатели сравнительного аналитического баланса можно разбить на три группы:

- показатели структуры баланса (гр. 7 табл. 2. 4);

- показатели динамики баланса (гр. 8);

- показатели структурной динамики баланса (гр. 9).

На основе сравнительного баланса осуществляется анализ структуры имущества.

Структура стоимости имущества дает общее представление о финансовом состоянии предприятия. Она показывает долю каждого элемента в активах и соотношение заемных и собственных средств, покрывающих их, в пассивах.

В структуре стоимости имущества отражается специфика деятельности каждого предприятия. Из табл. 2.4 видно, что имущество предприятия увеличилось на 271 901 тыс. руб., или 39,4%. При этом произошло резкое изменение структуры стоимости имущества в сторону увеличения удельного веса в нем оборотных средств, но за счет роста дебиторской задолженности. Несмотря на рост мобильности имущества, предприятию необходимо оценить причины и обоснованность сдвигов в его структуре.

Сопоставляя структуры изменений в активе и пассиве, можно сделать выводы о том, через какие источники в основном был приток новых средств и в какие активы эти новые средства в основном вложены.

Если прирост произошел преимущественно за счет заемных источников, то в последующие периоды этих источников может не быть, по крайней мере в прежних размерах. В этом случае повышение мобильности имущества имеет нестабильный характер. На рассматриваемом нами предприятии именно такая ситуация: прирост источников связан с заемными средствами (доля кредиторской задолженности увеличилась на 57,7%) и вложены эти источники в основном в оборотные активы - 66,29%, в том числе в дебиторскую задолженность - 45,52%.

Если главным источником прироста явились собственные средства предприятия, значит, высокая мобильность имущества не случайна и должна рассматриваться как постоянный финансовый показатель предприятия.

Сама по себе структура имущества и даже ее динамика не дают ответ на вопрос, насколько выгодно для инвестора вложение денег в данное предприятие, а лишь оценивают состояние активов и наличие средств для погашения долгов.

26