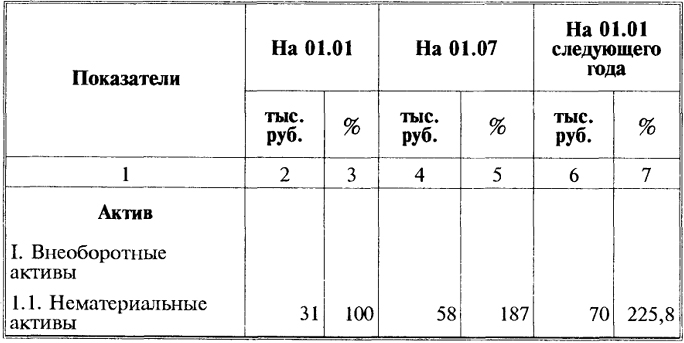

Горизонтальный анализ заключается в построении одной или нескольких аналитических таблиц, в которых абсолютные балансовые показатели дополняются относительными - темпами роста (снижения). Обычно рассматриваются базисные темпы роста за несколько периодов (лучше квартально). Один из вариантов горизонтального анализа приведен в табл. 2.2.

Ценность горизонтального анализа существенно снижается в условиях инфляции, но его результаты можно использовать при межхозяйственных сравнениях.

18

Цель горизонтального анализа состоит в том, чтобы выявить абсолютные и относительные изменения величин различных статей баланса за определенный период, дать оценку этим изменениям.

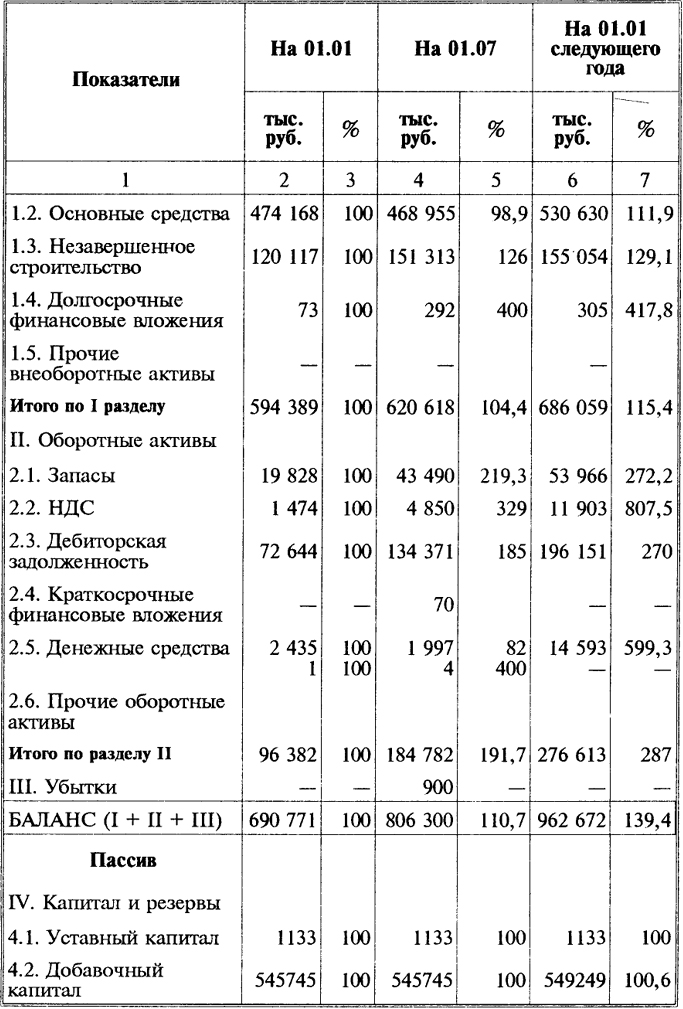

На рассматриваемом предприятии валюта баланса увеличилась за год на 39,4% и составила на конец отчетного периода 962 672 тыс. руб., внеоборотные активы увеличились на 15,4%, или на 91 670 тыс. руб., оборотные активы - на 187%, или на 180 231 тыс. руб. Положительной оценки заслуживает увеличение нематериальных активов на 39 тыс. руб., основных средств - на 56 462 тыс. руб., долгосрочных финансовых вложений - на 232 тыс. руб., IV раздела "Капитал и резервы" - на 117 754 тыс. руб. Отрицательным моментом является возникновение убытков - 900 тыс. руб. за I полугодие, рост дебиторской задолженности на 123 507 тыс. руб., или 170%, кредиторской задолженности на 156 831 тыс. руб., или 200,9%.

Вариантом горизонтального анализа является анализ тенденций развития (трендовый анализ), при котором каждая позиция отчетности сравнивается с рядом предыдущих периодов и определяется тренд, т., е. основная тенденция динамики показателя, очищенная от случайных влияний и индивидуальных особенностей периодов. Такой анализ ориентирован на перспективы, однако информации для его проведения на примере рассматриваемого предприятия явно недостаточно.

Таблица 2.2

Горизонтальный анализ баланса

19

Продолжение таблицы 2.2

20

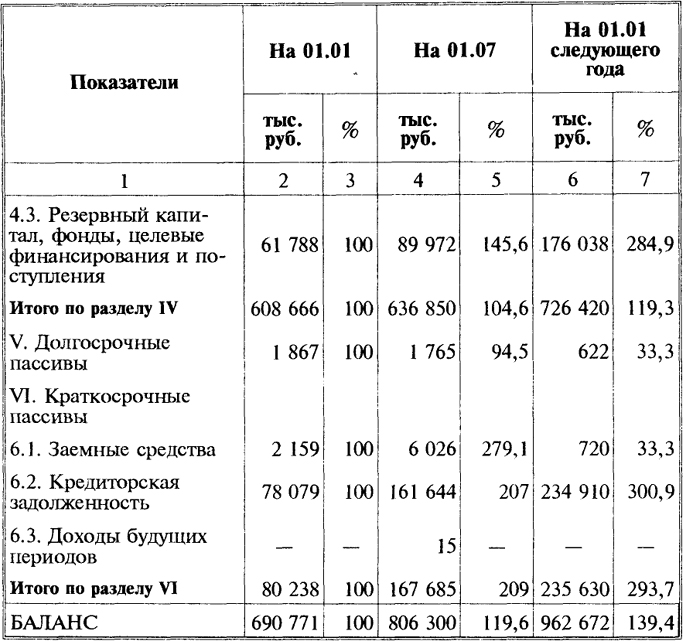

Окончание таблицы 2.2

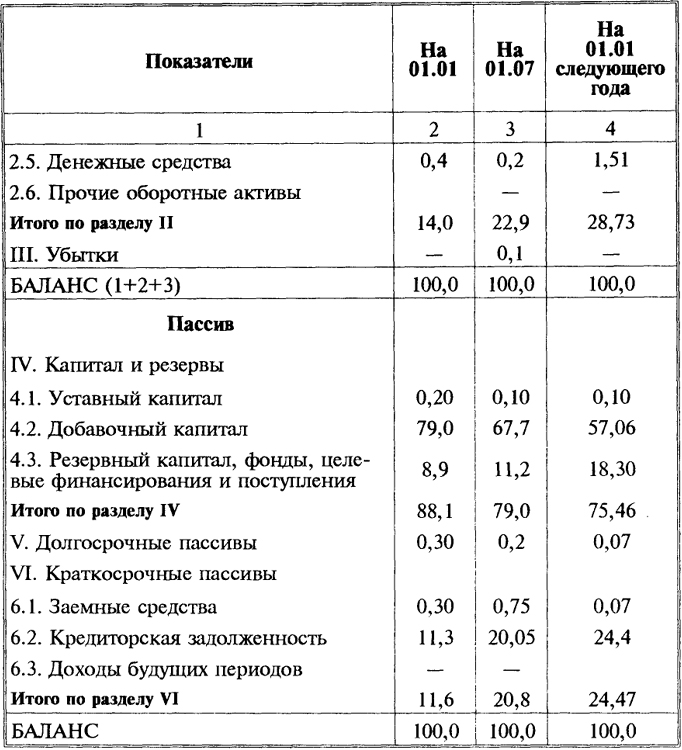

Большое значение для оценки финансового состояния имеет вертикальный (структурный) анализ актива и пассива баланса, при котором основное внимание сосредоточено на относительных показателях. Цель вертикального анализа заключается в расчете доли отдельных статей в итоге баланса и оценке ее изменений. С помощью вертикального анализа можно проводить межхозяйственные сравнения. К тому же относительные показатели сглаживают негативное влияние инфляционных процессов. В табл. 2. 3 представлен баланс предприятия по укрупненной номенклатуре статей.

Если увеличивается доля оборотных средств, то можно сделать вывод, что:

21

- сформирована более мобильная структура активов, что улучшает финансовое положение предприятия, так как способствует ускорению оборачиваемости оборотных средств;

- часть текущих активов отвлечена на кредитование потребителей товаров, прочих дебиторов. Это свидетельствует о фактической иммобилизации части оборотных средств из производственной программы. На анализируемом предприятии сложилась именно такая ситуация: снизилась доля внеоборотных активов и соответственно увеличилась доля оборотных активов. При этом доля дебиторской задолженности выросла с 10,5 до 20,37 %, что нельзя признать правильным;

- происходит сворачивание производственной базы.

Таблица 2.3

Вертикальный анализ баланса

22

Окончание таблицы 2.3

Анализируя структуру пассива баланса, следует отметить как положительный момент финансовой устойчивости предприятия высокую долю капитала и резервов, т. е. собственных источников предприятия, хотя эта доля в источниках средств снизилась с 88,1 до 75,46%. Отрицательной оценки заслуживает увеличение доли кредиторской задолженности.

Горизонтальный и вертикальный анализ взаимодополняют друг друга, на их основе строится сравнительный аналитический баланс.

23