Бухгалтерский баланс служит индикатором для оценки финансового состояния предприятия. Итог баланса носит название валюты баланса.

Для общей оценки финансового состояния предприятия составляют уплотненный баланс, в котором объединяют в группы однородные статьи. При этом число статей баланса сокращается, что повышает его наглядность и позволяет сравнивать с балансами других предприятий.

Уплотненный баланс можно выполнять различными способами. Допустимо объединение статей различных разделов.

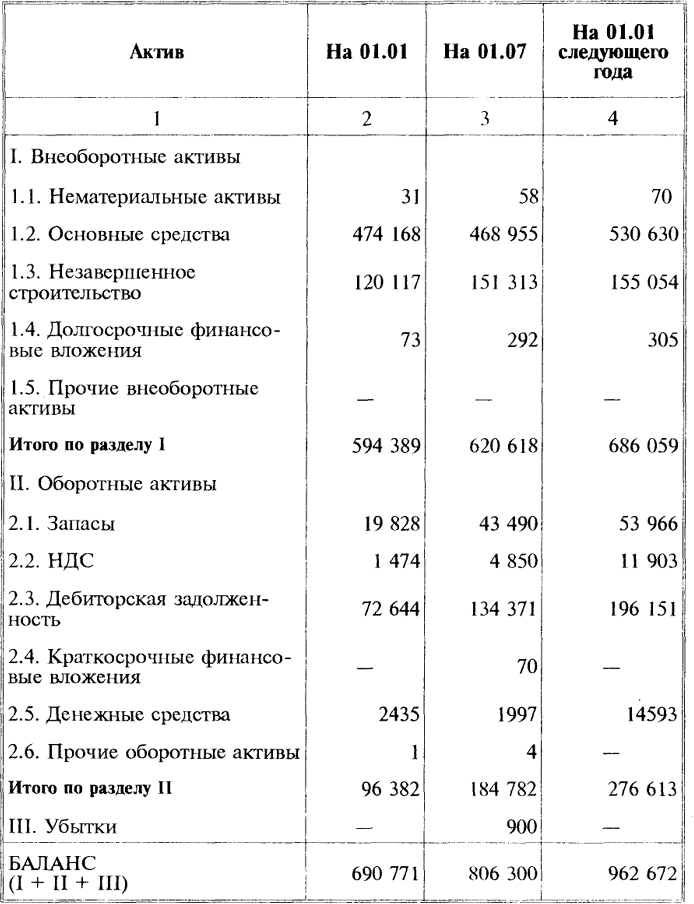

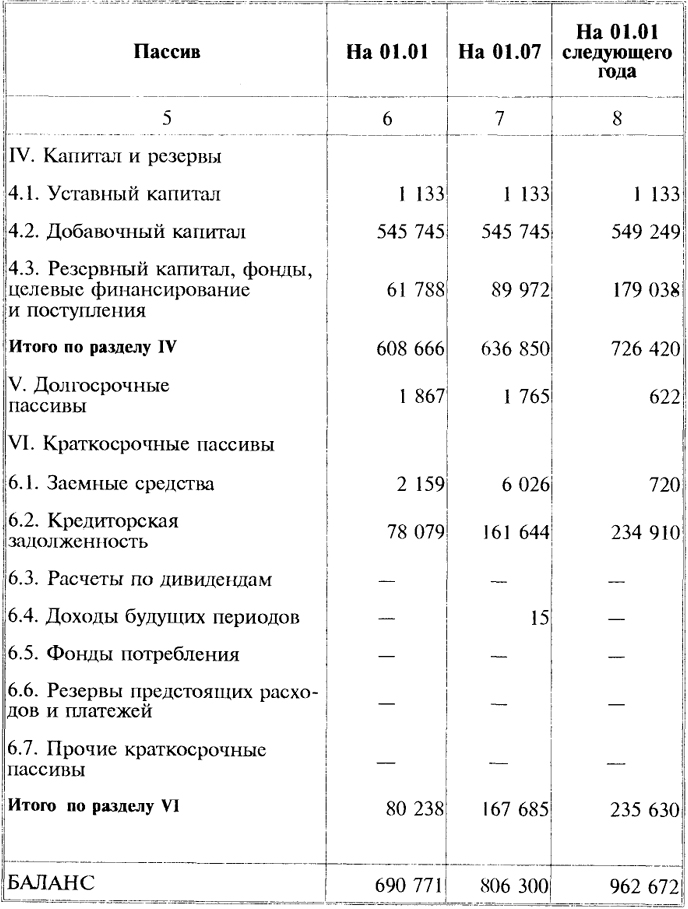

Один из вариантов уплотненного аналитического баланса приведен в табл. 2. 1.

Предварительную оценку финансового состояния предприятия можно получить на основе выявления "больных" статей баланса, которые условно подразделяются на две группы:

1) свидетельствующие о крайне неудовлетворительной работе предприятия в отчетном периоде и сложившемся в результате этого плохом финансовом положении: "Непокрытые убытки прошлых лет", "Убытки отчетного периода";

2) свидетельствующие об определенных недостатках в работе предприятия, которые могут быть выявлены по данным аналитического учета или в приложении к балансу предприятия для годовой бухгалтерской отчетности (форма № 5): "Долгосрочные кредиты банков, в том числе не погашенные в срок", "Долгосрочные

14

займы, в том числе не погашенные в срок", "Краткосрочные кредиты банков, в том числе не погашенные в срок", "Краткосрочные займы, в том числе не погашенные в срок", "Дебиторская задолженность краткосрочная, в том числе просроченная", "Кредиторская задолженность краткосрочная, в том числе просроченная", "Векселя выданные (полученные), в том числе просроченные".

Как видим, предприятие, баланс которого приведен в табл. 2. 1, испытывало финансовые трудности в первом полугодии, так как на 1 июля убытки предприятия составили 900 тыс. руб. К концу года предприятие улучшило финансовое положение, сумма финансовых ресурсов, находящихся в распоряжении предприятия, увеличилась за год на 271 901 тыс. руб., или на 39,4%.

Затем проводится оценка изменения валюты баланса за анализируемый период. Можно ограничиться сравнением итогов валюты баланса на конец и начало отчетного периода (в активе не учитывать убытки, а раздел IV уменьшить на величину убытков) и определить рост или снижение в абсолютном выражении. Увеличение валюты баланса свидетельствует, как правило, о росте производственных возможностей предприятия и заслуживает положительной оценки. Однако надо учитывать фактор инфляции. Снижение валюты баланса оценивается отрицательно, так как это означает сокращение хозяйственной деятельности и предприятия (может быть, падает спрос на продукцию, нет сырья, материалов, полуфабрикатов для производства, уменьшение его имущества) (I и II разделы актива).

Целесообразно сопоставить отчетный баланс с плановым, с балансами предприятия за прошлые годы, а также с данными предприятий-конкурентов.

Для получения общей оценки динамики финансового состояния можно сравнить изменения средней величины имущества с изменениями финансовых результатов хозяйственной деятельности (выручкой от реализации продукции, прибылью от реализации, прибылью от финансово-хозяйственной деятельности), привлекая форму 2 "Отчет о прибылях и убытках" за несколько периодов баланса.

Рассчитаем коэффициент прироста валюты баланса и коэффициент прироста выручки от реализации. Коэффициент прироста имущества кб определяется следующим образом:

15

Таблица 2.1

Уплотненный

(тыс. руб.)

16

Окончание таблицы 2.1

баланс

(тыс. руб.)

17

КБ =

× 100, (2.1)

где Бср1, Бср0 - средняя величина имущества за отчетный и предыдущий периоды соответственно.

Коэффициент прироста выручки от реализации продукции КV рассчитываем по формуле:

КV =

Ч 100, (2.2)

где V1, V0 - выручка от реализации продукции за отчетный и предыдущий периоды.

Аналогично определяются коэффициенты прироста прибыли от реализации и прироста прибыли от финансово-хозяйственной деятельности.

Если коэффициент прироста выручки от реализации (прибыли от реализации, прибыли от финансово-хозяйственной деятельности) выше коэффициента прироста имущества, это свидетельствует об улучшении использования средств на предприятии по сравнению с предыдущим периодом, и, наоборот, отставание характеризует ухудшение использования средств предприятия.

Помимо изменений суммы баланса необходимо проанализировать характер изменения отдельных его статей, т. е. провести горизонтальный (временный) и вертикальный (структурный) анализ.

18