Чаще всего для оценки вероятности банкротства предприятия используются предложенные известным западным экономистом Э. Альтманом Z-модели.

Самой простой из этих моделей является двухфакторная. Для нее выбирается всего два основных показателя, от которых, по мнению Э. Альтмана, зависит вероятность банкротства: коэффициент покрытия (характеризует ликвидность) и коэффициент финансовой зависимости (характеризует финансовую устойчивость). На основе анализа западной практики были выявлены весовые коэффициенты каждого из этих факторов.

Для США, например, модель выглядит следующим образом:

Z = -0,3877 - 1,0736 Кп + 0,0579 Кфз, (8.6)

где Кп - коэффициент покрытия (отношения текущих активов к текущим обязательствам);

Кфз - коэффициент финансовой зависимости, определяемый как отношение заемных средств к общей величине пассивов.

Для предприятий, у которых Z = 0, вероятность банкротства равна 50%. Если Z < 0, то вероятность банкротства меньше 50 % и далее снижается по мере уменьшения Z. Если Z > 0, то вероятность банкротства больше 50 % и возрастает с ростом Z.

Достоинством модели является ее простота, возможность применения в условиях ограниченного объема информации о предприятии. Но данная модель не обеспечивает высокую точность прогнозирования банкротства, так как не учитывает влияния на финансовое состояние предприятия других важных показателей

112

(рентабельности, отдачи активов, деловой активности). Ошибка прогноза с помощью двухфакторной модели оценивается интервалом ∆Z = ± 0,65.

Поскольку российские предприятия функционируют в других условиях, нельзя механически использовать эту модель. Если бы имелась достаточно представительная информация о финансовом состоянии российских предприятий-банкротов, то эту модель можно было бы применить, но с другими числовыми значениями.

Предположим, что российские условия аналогичны американским, и рассчитаем для анализируемого предприятия числовые значения риска банкротства (табл. 8.4).

Таблица 8.4

Прогноз банкротства предприятия по двухфакторной модели Z

| Показатели |

На 01.01 |

На 01. 07 |

На 01. 01 следующего года |

| 1 |

2 |

3 |

4 |

| 1. Коэффициент покрытия |

1,2 |

1,102 |

1,174 |

| 2. Коэффициент финансовой зависимости |

0,11886 |

0,21037 |

0,2454 |

| 3. Вероятность банкротства Z |

-1,669 |

-1,559 |

-1,634 |

| 4. Оценка вероятности банкротства |

Меньше 50% |

Меньше 50% |

Меньше 50% |

Данная модель (см. формулу 8. 6) оценивает вероятность банкротства фирмы как очень незначительную - гораздо ниже 50% по каждому периоду, но проведенный ранее анализ опровергает эти выводы.

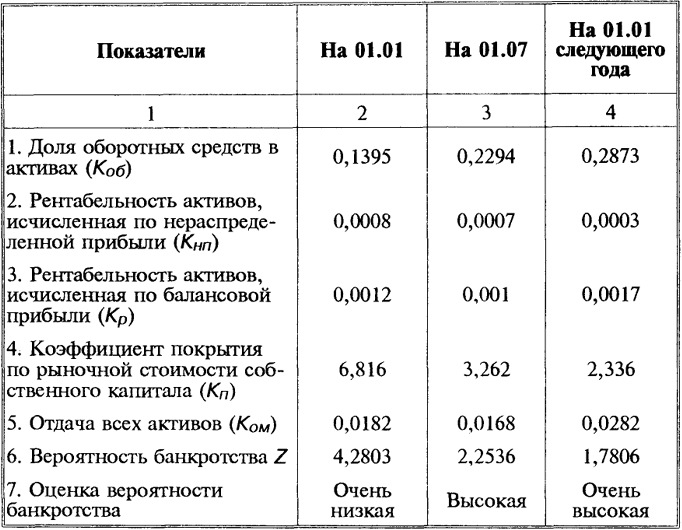

В западной практике широко используются также многофакторные модели Э. Альтмана [33]. Так, в 1968 г. им была предложена пятифакторная модель прогнозирования:

Z = 1,2Коб + 1,4 Кнп + 3,3Кр + 0,6Кп + 1,0Ком, (8.7)

где Коб - доля оборотных средств в активах, т. е. отношение текущих активов к общей сумме активов. Общую сумму активов следует рассматривать как общую сумму имущества, т. е. сумму внеоборотных и оборотных активов предприятия;

113

Кнп - рентабельность активов, исчисленная исходя из нераспределенной прибыли, т. е. отношение нераспределенной прибыли к общей сумме активов. Нераспределенную прибыль прошлых лет следует учитывать вместе с нераспределенной прибылью отчетного года. Л. Философов считает, что для российских предприятий этот показатель следует принять равным нулю, так как деятельность предприятий как акционерных обществ только начинается [32];

Кр - рентабельность активов, исчисленная по балансовой прибыли;

Кп - коэффициент покрытия по рыночной стоимости собственного капитала, т. е. отношение рыночной стоимости акционерного капитала (суммарная рыночная стоимости акций предприятия) к краткосрочным обязательствам. В настоящее время в России отсутствует информация о рыночной стоимости акций всех эмитентов, и данный показатель не может быть рассчитан в своем истинном варианте для большинства предприятий. Некоторые экономисты рекомендуют его определять как отношение общей величины активов к общей сумме заемных средств. На наш взгляд, этот показатель не будет реальным и более правильным является вариант, предложенный Ю.В. Адаевым [3, стр. 13]. Он заменяет рыночную стоимость акций на сумму уставного и добавочного капитала, так как увеличение стоимости активов предприятия приводит либо к увеличению его уставного капитала (увеличение номинала или дополнительный выпуск акций), либо к росту добавочного капитала (повышение курсовой стоимости акций в силу роста их надежности). Однако тогда не учитывается возможное колебание курса акций под влиянием внешних факторов и поведение инвесторов, которые могут расценить дополнительный выпуск акций как приближение их эмитента к банкротству и отказаться от их приобретении, снизив тем самым их рыночную стоимость;

Ком - отдача всех активов, т. е. отношение выручки от реализации к общей сумме активов.

В зависимости от Z прогнозируется вероятность банкротства [16, стр. 53]. До 1,8 - очень высокая, от 1,81 до 2,7 - высокая, от 2,8 до 2,9 - возможная, более 3,0 - очень низкая. Точность прогноза в этой модели на горизонте одного года составляет 95%, на два года - до 83%, что говорит о достоинстве данной модели. Недостаток этой модели заключается в том, что ее, по существу,

114

можно рассматривать лишь в отношении крупных компаний, котирующих свои акции на биржах. Рассматриваемое нами предприятие довольно крупное, так что показатель Z для него можно рассчитать (табл. 8.5).

Таблица 8.5

Прогноз банкротства по пятибалльной модели Z

Следует отметить, что вероятность банкротства предприятия возрастает по сравнению с началом года. Это можно объяснить снижением рентабельности, увеличением краткосрочных обязательств, увеличением всех активов предприятия.

Семифакторная модель, разработанная Э. Альтманом со своими коллегами в 1977 г., позволяет прогнозировать банкротство [16, стр. 35] на горизонте в 5 лет с точностью до 70% и включает следующие показатели: рентабельность активов, изменчивость (динамику) прибыли, коэффициент покрытия процентов по кредитам, кумулятивную прибыльность, коэффициент покрытия (ликвидности), коэффициент автономии, совокупные активы. Достоинство этой модели в максимальной точности, однако

115

применение ее затруднено из-за недостатка информации (требуются данные аналитического учета, которых нет у внешних пользователей).

Следует также учитывать, что разработанные на Западе модели прогнозирования банкротства соответствуют условиям развитой экономики, необходимо либо адаптировать к российским условиям, либо разработать свои адекватные этим условиям прогнозные модели.

Многие крупные аудиторские фирмы и другие компании, занимающиеся аналитическими обзорами, прогнозированием и консультированием, используют для своих аналитических оценок систему критериев.

В Великобритании разработаны рекомендации комитета по обобщению практики аудирования, которые содержат перечень критических показателей оценки возможного банкротства предприятия [18, стр. 140].

Эти показатели можно подразделить на две группы.

К первой группе относятся критерии и показатели, неблагоприятные текущие значения которых или складывающаяся их динамика свидетельствуют о возможных в обозримом будущем значительных финансовых затруднениях, в том числе и банкротстве. Это:

- повторяющиеся существенные потери в основной производственной деятельности;

- превышение некоторого критического уровня просроченной кредиторской задолженности;

- чрезмерное использование краткосрочных заемных средств в качестве источников финансирования долгосрочных вложений;

- устойчиво низкие значения коэффициентов ликвидности;

- хроническая нехватка оборотных средств;

- устойчиво увеличивающаяся до опасных пределов доля заемных средств в общей сумме источников средств;

- неправильная реинвестиционная политика;

- хроническое невыполнение обязательств перед инвесторами, кредиторами и акционерами (в отношении своевременности возврата ссуд, выплаты процентов и дивидендов);

116

- высокий удельный вес дебиторской задолженности;

- наличие сверхнормативных и залежалых товаров и производственных запасов;

- ухудшение отношений с учреждениями банковской системы;

- использование (вынужденное) новых источников финансовых ресурсов на относительно невыгодных условиях;

- применение в производственном процессе оборудования с истекшими сроками эксплуатации;

- потенциальные потери долгосрочных контрактов;

- неблагоприятные изменения в портфеле заказов.

Во вторую группу входят критерии и показатели, неблагоприятные значения которых не дают основания рассматривать текущее финансовое состояние как критическое, но вместе с тем указывают, что при определенных условиях, обстоятельствах или непринятии действующих мер ситуация может резко ухудшиться.

К ним относятся:

- потери ключевых сотрудников аппарата управления;

- вынужденные остановки, а также нарушения ритмичности производственно-технического процесса;

- чрезмерная зависимость предприятия от какого-то одного конкретного проекта, типа оборудования, вида актива;

- излишняя ставка на успешность и прибыльность нового проекта;

- участие в судебных разбирательствах предприятия с непредсказуемым исходом;

- потеря ключевых контрагентов;

- недооценка необходимости постоянного технического и технологического обновления предприятия;

- неэффективные долгосрочные соглашения;

- политический риск, связанный с предприятием в целом или его ключевыми подразделениями.

Рассматриваемые рекомендации отличает системность, комплексный подход к пониманию финансового состояния предприятия с точки зрения возможного банкротства. Их применение

117

возможно любым предприятием любой отрасли без существенных корректировок.

Слабые стороны этих рекомендаций - высокая степень сложности принятия решения в условиях многокритериальной задачи; субъективность прогнозного решения независимо от числа критериев в подобного рода моделях; информативный характер рассчитанных значений критериев (они не являются побудительными стимулами для принятия немедленных решений волевого характера). Кроме данных бухгалтерской отчетности, нужна дополнительная информация. Критические значения этих критериев должны быть детализированы по отраслям и подотраслям, а их разработка может быть выполнена только после накопления определенных статистических данных.

Заблаговременно выявлять и предотвращать возможность возникновения ситуации банкротства позволяет анализ финансовых потоков (анализу движения денежных средств), на материалах которого решаются задачи оценки сроков и объема необходимых заемных средств, оценки целесообразности взятия кредита.

В ходе анализа финансовых потоков или движения финансовых средств рассматриваются четыре группы показателей:

- поступления;

- расходы (или "платежи");

- их разница ("сальдо", "баланс");

- наличие денежных средств ("сальдо нарастающим итогом", "аккумулированное сальдо", cosh), соответствующее наличию средств на счете.

Ситуация, когда сальдо нарастающим итогом оказывается отрицательным, может привести к банкротству или форсмажорной ситуации. Таким образом, первый признак банкротства - наличие отрицательного сальдо денежных средств.

Другой признак банкротства более тонкий - он связан с возможностью попадания даже процветающего предприятия в так называемую "кредитную ловушку". В этом случае объем взятия заемных средств примерно равен или меньше возврата заемных средств. Это означает, что взятые заемные средства уже не используются для развития предприятия, а плата за них ведет к вымыванию собственных средств и в конце концов к убыточному функционированию и банкротству.

118

Этот метод оценки вероятности банкротства широко примененяется на Западе (Дж. К. Ван Хорн), а в Германии, например, его использование предусмотрено в законодательном порядке для установления факта неплатежеспособности предприятия в виде угрозы несостоятельности.

Угроза несостоятельности имеет место тогда, когда должник предположительно будет не в состоянии выполнить наличные платежные обязательства в момент наступления срока уплаты. Определение будущей несостоятельности основывается на получаемых и исходящих выплатах.

Достоинства метода анализа финансовых потоков заключаются в простоте расчетов, наглядности получаемых результатов, достаточной их информативности для принятия управленческих решений. Но он имеет и существенные недостатки: достаточно трудно запланировать объем поступлений денежных средств с необходимой степенью точности, объем предстоящих выплат на длительную перспективу, необходимы хорошо разработанные данные аналитического учета.

Адекватным инструментом оценки является финансовый план предприятия, предусматривающий наличие ликвидных средств, их поступление и выбытие.

119