Результативность и экономическая целесообразность функционирования предприятия оцениваются не только абсолютными, но и относительными показателями. К последним, в частности, относится система показателей рентабельности.

В широком смысле слова понятие рентабельности означает прибыльность, доходность. Предприятие считается рентабельным, если доходы от реализации продукции (работ, услуг) покрывают издержки производства (обращения) и, кроме того, образуют сумму прибыли, достаточную для нормального функционирования предприятия.

Экономическая сущность рентабельности может быть раскрыта только через характеристику системы показателей. Общий их смысл - определение суммы прибыли с одного рубля вложенного капитала.

Рассмотрим основные показатели рентабельности (табл. 7. 1).

1. Рентабельность активов (имущества) Pa - показывает, какую прибыль получает предприятие с каждого рубля, вложенного в активы;

Рa = , (7.1)

где А - средняя величина активов (валюта баланса);

Пч - прибыль, остающаяся в распоряжении предприятия (чистая прибыль).

90

2. Рентабельность текущих активов Рта - показывает, сколько прибыли получает предприятие с одного рубля, вложенного в текущие активы;

Рта = , (7.2)

где Та - средняя величина текущих активов.

3. Рентабельность инвестиций - показатель, отражающий эффективность использования средств, инвестированных в предприятие. В странах с развитой рыночной экономикой этот показатель выражает оценку мастерства управления инвестициями;

Ри = , (7.3)

где Ри - рентабельность инвестиций;

- П - общая сумма прибыли за период;

- СК - средняя величина собственного капитала;

- ДО - средняя величина долгосрочных обязательств.

4. Рентабельность собственного капитала Рск - отражает отношение прибыли к собственному капиталу;

Рск = , (7.4)

где Рск - рентабельность собственного капитала;

СК- средняя величина собственного капитала.

5. Рентабельность основной деятельности Рд - показывает, каково отношение прибыли от реализации продукции основного вида деятельности к сумме затрат на производство;

Рд = , (7.4)

где Пр - прибыль от реализации;

З - затраты на производство продукции.

6. Рентабельность производства Рпф - показывает, насколько эффективна отдача производственных фондов;

Рпф = , (7.6)

91

где ОПФ - средняя величина основных производственных фондов;

МОА - средняя величина материальных оборотных средств.

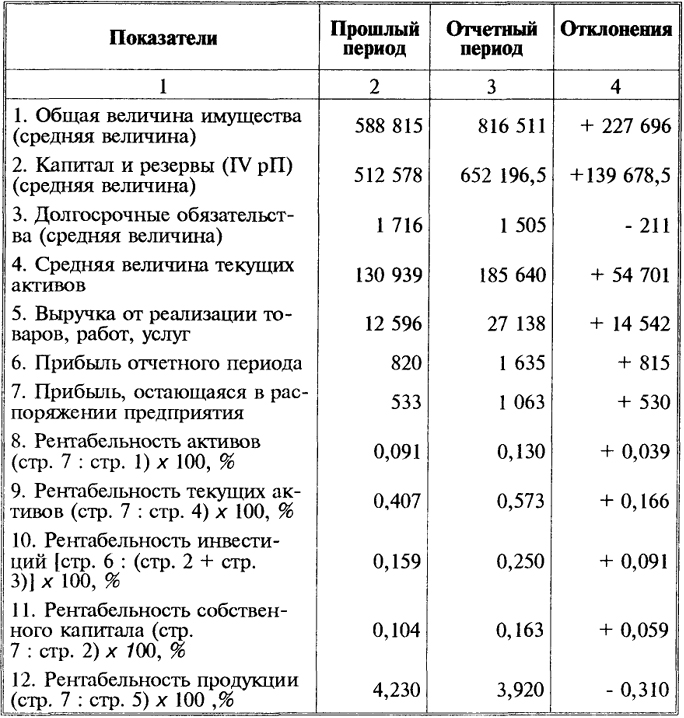

Таблица 7.1

Основные показатели деятельности предприятия

(тыс. руб.)

7. Рентабельность продукции Рп - показывает размер прибыли на рубль реализованной продукции;

Рп = , (7.7)

92

где Vp - выручка от реализации продукции (работ, услуг).

Этот показатель свидетельствует об эффективности не только хозяйственной деятельности предприятия, но и процессов ценообразования. Его целесообразно рассчитывать как по общему объему реализованной продукции, так и по отдельным ее видам.

8. Рентабельность объема продаж Pvn - модифицированный показатель рентабельности продукции;

Рvп = , (7.8)

где Рvp- рентабельность объема продаж;

Пр - прибыль от реализации продукции.

Далее остановимся на методике анализа основных показателей рентабельности.

93