В современных условиях предприятия имеют возможность организовать управленческий учет по международной системе, основным принципом которого является наличие раздельного учета переменных и постоянных затрат по видам изделий. Основное значение такой системы заключается в высокой степени интеграции учета, анализа и принятия управленческих решений, что в итоге позволяет гибко и оперативно принимать решения по нормализации финансового состояния предприятия.

Чтобы выжить в конкурентной борьбе, руководство предприятия стремится получить максимум прибыли. Возможность этого следует подтвердить аналитическими расчетами.

Рассмотрим методику анализа прибыли, основываясь на категории маржинального дохода.

Маржинальный доход представляет собой сумму прибыли и постоянных расходов. Суть этой категории в том, что полное погашение всех постоянных расходов предусматривает списание их полной суммы на текущие результаты деятельности предприятия и приравнивается к одному из направлений распределения прибыли. В формализованном виде маржинальный доход Dm можно представить двумя основными формулами:

Dm = P + Z0; (6.9)

Dm = Q - Zv, (6.10)

где Р - прибыль;

Zc - постоянные расходы (не зависят от изменения объема производства);

Zv - переменные расходы (изменяются пропорционально изменению объема производства);

Q - выручка от продаж.

Приступая к анализу влияния на прибыль отдельных факторов, преобразуем формулу (6.9) следующим образом:

P = Dm - Zc. (6.11)

84

В аналитических расчетах прибыли от продаж часто используют показатели выручки от продаж и удельного веса маржинального дохода в выручке от продаж вместо показателя общей суммы маржинального дохода. Эти три показателя взаимосвязаны:

Dy = , (6.12)

где Dy - удельный вес маржинального дохода в выручке от продаж.

Если исходя из этой формулы выразить сумму маржинального дохода, как

Dm = Q × Dy (6.13)

и преобразовать формулу (6.11), то получим следующую формулу определения прибыли от продаж:

P = Q × Dy - Zc. (6.14)

Формула (6.13) используется тогда, когда приходится считать общую прибыль от продаж при выпуске одного вида продукции и от продаж предприятием нескольких видов продукции. Если известны удельные веса маржинального дохода в выручке от продаж по каждому виду продукции и соотношения выручки от продаж каждого вида продукции в общей сумме выручки от продаж, то тогда Dy для общей суммы выручки от продаж подсчитывается как средневзвешенная величина.

В аналитических расчетах используют еще одну модификацию формулы определения прибыли от продаж, когда известными величинами являются количество проданного в натуральных единицах и ставки маржинального дохода в цене за единицу продукции. Маржинальный доход можно представить как:

Dm = g × Dc, (6.15)

где g - количество проданного в натуральных единицах;

Dc - ставка маржинального дохода в цене за единицу продукции.

Отсюда формула (6.11) может быть записана следующим образом:

P = g × Dc - Zc. (6.16)

85

На прибыль от продаж оказывают влияние изменения:

- количества и структуры проданного;

- уровня цен;

- уровня постоянных расходов.

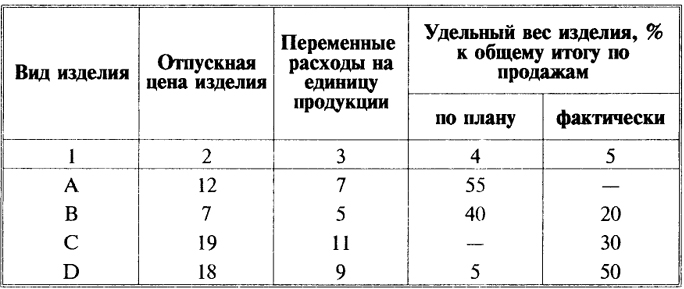

Для расчета влияния названных факторов используем исходные данные табл. 6.5.

Таблица 6.5

Исходные данные структуры объема

Выручка от продаж в нашем примере планировалась в объеме - 250 условных денежных единиц, а фактически она составила 289 условных денежных единиц. Постоянные расходы по плану и при фактическом производстве не изменились и составили 60 условных денежных единиц.

Определим прибыль от продаж по плану, используя формулу (6.13). Предварительно рассчитаем удельные веса маржинального дохода в отпускной цене за изделие для каждого вида продукции:

| Вид изделия |

Алгоритм расчета |

Результат |

| А |

(12 - 7) : 12 |

0,42 |

| В |

(7 - 5) : 7 |

0,3 |

| D |

(18 - 9) : 18 |

0,5 |

Средний удельный вес маржинального дохода в выручке (Dy) для всего объема продаж по плану равен

= 0,376.

86

Подставив полученные результаты в формулу (6.13), определим прибыль от продаж по плану:

P = 250 × 0,376 - 60 = 34 у.д.е.

Аналогично определяем фактическую прибыль от продаж. Удельные веса маржинального дохода в цене за изделие для каждого вида фактически проданной продукции составят:

| Вид изделия |

Алгоритм расчета |

Результат |

| А |

(7 - 5) : 7 |

0,3 |

| В |

(19 - 11) : 19 |

0,42 |

| D |

(18 - 9) : 18 |

0,5 |

Средний удельный вес маржинального дохода Dy для всего объема фактических продаж равен

= 0,436.

Фактическая прибыль от продаж при неизменных ценах и постоянных расходах

P = 289 × 0,436 - 60 = 66,004 ≈ 66,0 у.д.е.

Сравнение фактической прибыли с плановой показывает ее превышение на 32 условные денежные единицы (66 - 34). Определим влияние на увеличение прибыли количества проданного и его структуры, используя формулу (6.12).

За счет увеличения количества проданных изделий, безусловно, вырастет абсолютная сумма прибыли. И это позволяет считать, что при постоянной структуре проданного не будет меняться средний удельный вес маржинального дохода в выручке от продаж. Сумма прироста маржинального дохода при увеличении выручки от продаж составила

(289 - 250) х 0,376 = 14,664 ≈ 14,7 у. д. е.

Зная, что выше точки критического объема продаж и маржинальный доход и прибыль от продаж при увеличении объема продаж увеличиваются на одну и ту же сумму, можно считать,

87

что за счет увеличения количества проданного прибыль увеличилась также на 14,7 у. д. е.

Структурные сдвиги в объеме продаж приводят к изменению среднего удельного веса маржинального дохода как в сторону увеличения, так и в сторону уменьшения. В нашем примере наблюдается прирост абсолютной суммы маржинального дохода:

(0,436 - 0,376) × 289 ≈ 17,34 ≈ 17,3 у. д. е.

На такую же величину возросла и прибыль от продаж за счет изменения структуры проданного.

Проверим, как соответствует влияние обоих факторов общему изменению прибыли: 32 = 14,7 + 17,3 у. д. е.

При выборе вариантов структуры продаж решается вопрос об установлении цен по каждому виду продукции. При этом во внимание принимается рыночный спрос, цены, по которым аналогичные товары продают конкуренты, общая сумма постоянных расходов, складывающаяся для данных условий продаж. В зависимости от целого ряда причин цены на фактически проданную продукцию могут отклоняться от плановых как в сторону увеличения, так и в сторону уменьшения, что в свою очередь оказывает влияние на сумму прибыли от продаж.

Предположим, что 8% общего объема продаж изделий В было продано по завышенной цене - по 10 условных денежных единиц за каждое изделие. Соответственно увеличилась общая сумма фактической выручки от продажи и составила 341,8 у. д. е.

Чтобы определить влияние этого увеличения цены, дополнительно рассчитаем удельный вес маржинального дохода в цене за изделие для вида В, проданного по завышенной цене: (10 - 5) : 10 = 0,5 и, используя результаты предыдущих расчетов, определим средний Dy для нового объема фактических продаж (при завышенной цене):

Dy = = 0,452.

Прибыль от продаж при фактическом объеме выручки, фактических завышенных ценах и сокращении уровня постоянных расходов равна

Р = 341,8 × 0,452 - 60 = 94,4936 ≈ 94,5 у. д. е.

88

Чтобы определить как повлияло увеличение цены за изделие В на прибыль от продаж, сопоставим два уровня фактической прибыли: один - с учетом увеличения цены, а другой - при условии того, что цены находились на уровне, предусмотренном в плане: 94,5 - 66= 28,5 у. д. е.

Еще одна переменная рассматриваемой нами формулы (6.13) - постоянные расходы, которые также влияют на сумму прибыли от продаж. Постоянные расходы неизменны лишь условно и в отдельных случаях их фактический уровень может отклоняться от планового. Увеличение постоянных расходов снижает сумму прибыли от продаж, и наоборот, уменьшение постоянных расходов увеличивает прибыль.

В нашем примере сумма постоянных расходов увеличилась на 7 условных денежных единиц, что в такой же степени уменьшило сумму прибыли. Фактические постоянные расходы с учетом увеличения составят 67 условных денежных единиц (60 + 7).

Рассчитаем окончательную сумму прибыли от продаж с учетом изменений всех факторов (количества и структуры проданного, уровня цен и уровня постоянных расходов):

341,8 × 0,452 - 67 = 87,4936 ≈ 87,5 у. д. е.

Обобщим результаты анализа отдельных факторов на изменение прибыли от продаж в виде следующей таблицы:

| Показатели |

Сумма |

| 1 |

2 |

| Отклонения прибыли от плана - всего |

+ 53,5 |

| В том числе за счет: |

|

| увеличения количества проданного |

+ 14,7 |

| изменения структуры проданного |

+ 17,3 |

| увеличения цены изделия В |

+ 28,5 |

| увеличения постоянных расходов |

-7 |

89