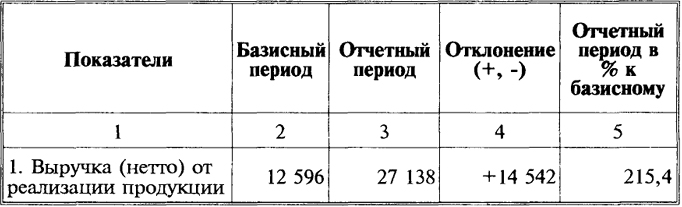

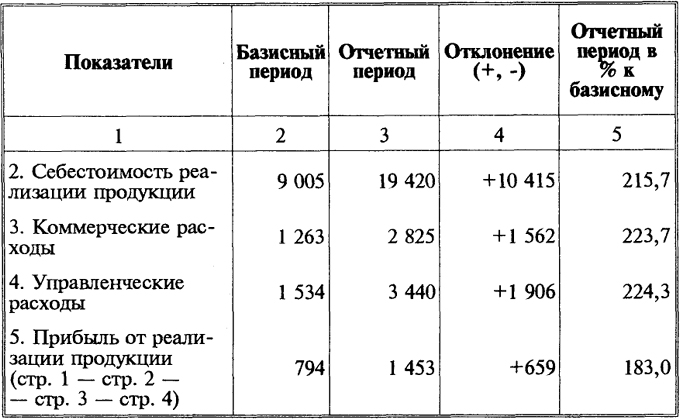

Ранее отмечалось, что важнейшая составляющая валовой прибыли - прибыль от реализации, связанная с факторами производства и реализации (см. в табл. 6. 1). Поэтому в первую очередь анализируется общее изменение прибыли от реализации (табл. 6.2).

Таблица 6.2

Оценка прибыли от реализации

(тыс. руб.)

78

Окончание таблицы 6. 2

Как видно из табл. 6.2, рост прибыли от реализации продукции на 659 тыс. руб., или на 83%, обусловлен ростом выручки от реализации продукции на 115,4% (14 542 тыс. руб.). Однако практически в тех же пропорциях (115,7; 123,7; 124,3%) увеличились все виды затрат. Следовательно, дальнейшее сокращение затрат является резервом роста прибыли от реализации продукции на анализируемом предприятии. Общая сумма резерва определяется по графе 3 табл. 6.2:

10 415 + 1 562 + 1 906 = 13 883 (тыс. руб.).

Дальнейший анализ прибыли от реализации состоит в исследовании факторов, влияющих на ее объем. Для этого необходимо оценить изменения:

- отпускных цен на продукцию;

- объема продукции;

- структуры реализованной продукции;

- себестоимости продукции;

- себестоимости за счет структурных сдвигов в составе продукции;

- цен на материалы и тарифов на услуги;

79

- затрат на 1 рубль продукции.

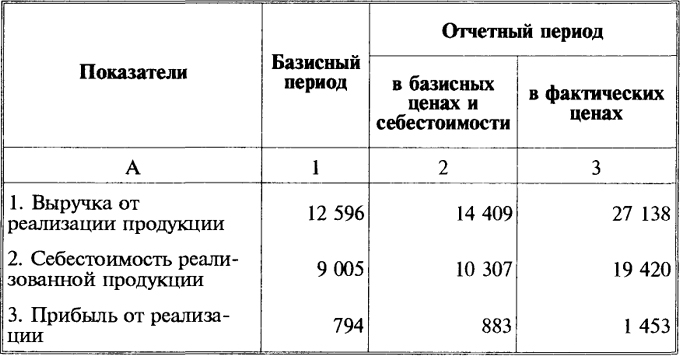

Исходные данные для факторного анализа прибыли от реализации продукции приведены в табл. 6.3.

Таблица 6.3

Факторный анализ прибыли от реализации

(тыс. руб.)

Обозначим:

q0 - количество реализованной продукции в базисном периоде;

- q1 - количество реализованной продукции в отчетном периоде;

- p0 - цена реализованной продукции в базисном периоде;

- p1 - цена реализованной продукции в отчетном периоде;

- c0 - себестоимость реализованной продукции в базисном периоде;

- с1 - себестоимость реализованной продукции в отчетном периоде;

- P0 - прибыль от реализации продукции базисного периода;

- P1,0 - прибыль от реализации продукции отчетного периода в базисных ценах и себестоимости;

- P1 - прибыль от реализации продукции отчетного периода.

80

Используя данные табл. 6.3, определим влияние на прибыль от реализации основных факторов.

1. Изменение отпускных цен на продукцию. Сравним данные стр. 1 гр. 3 и стр. 1 гр. 2 табл. 6. 3. Разница между ними в 12 729 тыс. руб. (27 138 - 14 409) свидетельствует об изменении

∆P(p) = ∑q1p1 - ∑q1p0 (6.2)

прибыли за счет отпускных цен на продукцию.

2. Изменение объема продукции. Умножим величину прибыли базисного периода (стр. 3 гр. 1) на коэффициент изменения объема реализации продукции в оценке по базисной себестоимости (стр. 2 гр. 2 : стр. 2 гр. 1), получим 909 тыс. руб. (794 × 10 307 : 9 005). Теперь сравним эту величину с прибылью базисного периода (794 тыс. руб.). В формализованном виде

∆P(K1) = P0 × K1 - P0 = P0 × (K1 - 1), (6.3)

где ∆Р (K1) - изменение прибыли за счет изменения объема продукции в оценке базисной себестоимости;

K1 - коэффициент изменения объема реализованной продукции в оценке по базисной себестоимости;

K1 =

. (6.4)

3. Изменения в структуре реализованной продукции. Влияние этого фактора определим с помощью следующего расчета: базисная величина прибыли корректируется на разницу коэффициента изменения объема реализации продукции в оценке по отпускным ценам и коэффициента изменения объема реализации продукции по базисной себестоимости. По данным табл. 6.3 это выглядит так:

стр. 3 гр. 1 × (стр. 1 гр. 2 : стр. 1 гр. 1 - стр.2 гр.2 : стр.2 гр. 1);

794 × (14 409 : 12 596 - 10 307 : 3 005) = - 0,794 тыс. руб.

Таким образом, незначительные изменения в структуре реализации (0,001) уменьшили сумму прибыли от реализации на 0,794 тыс. руб.

Представим расчет в формализованном виде:

81

∆P(K1, K2) = P0 × (K2 - K1), (6.5)

где ∆P(K1, K2) - изменение прибыли за счет структурных сдвигов в объеме реализации продукции;

К2 - коэффициент изменения объема реализации в оценке по отпускным ценам;

K2 = . (6.6)

4. Изменение себестоимости продукции. Сравним стр. 2 гр. 3 и стр. 2 гр. 2, табл. 6. 3 (19 420 - 10 307). Формализованный вид расчета:

∆P (o) = ∑q1c01 - ∑q1c0, (6.7)

где ∆Р (0) - изменение прибыли за счет изменения себестоимости продукции.

5. Изменения себестоимости за счет структурных сдвигов в составе продукции. Определим их влияние путем сравнения базисной себестоимости, скорректированной на коэффициент роста объема продукции, с базисной себестоимостью фактически реализованной продукции в отчетном периоде. Для нашего примера:

стр. 2 гр. 1 х стр. 1 гр.2 : стр. 1 гр. 1 - стр.2 гр. 2;

(9 005 х 14 409 : 12 596 -10 307) = -5,28 тыс. руб.

В формализованном виде расчет выглядит следующим образом:

∆ P(Sк) = ∑q0c0 × K2 - ∑q1c0, (6.8)

где ∆Р (SK) - изменение прибыли за счет изменения себестоимости в результате структурных сдвигов в составе продукции.

6. Изменения цен на материалы и тарифы на услуги (электроэнергию, водоснабжение, перевозки и т.п.) определяются по данным аналитического учета и расчетам экономистов.

В данном примере рост цен на материалы и тарифы, на услуги в общей сумме составили 95 тыс. руб., что привело к такому же снижению прибыли.

82

7. Изменения затрат на 1 руб. продукции. Их влияние определим путем сравнения базисной себестоимости реализованной продукции отчетного периода (стр. 2 гр. 2) с фактической себестоимостью, исчисленной с учетом изменения цен на материальные и прочие ресурсы. Хотя последний показатель в табл. 6.3 не представлен, но по сведениям экономического отдела, в нашем примере он составляет 10 195 тыс. руб. Таким образом, сокращение на 112 тыс. руб. (10 307 - 10 196) затрат на 1 руб. продукции положительно повлияло на прибыль, что является результатом режима экономии, реализуемого на данном предприятии.

Кроме вышеназванных факторов исследуются случаи нарушения хозяйственной дисциплины: экономия, образовавшаяся вследствие нарушения стандартов и технических условий, невыполнения плановых мероприятий по охране труда, технике безопасности и др. В нашем примере эти факторы увеличили сумму прибыли на 385,074 тыс. руб.

Результаты факторного анализа целесообразно оформить в виде таблицы (табл. 6.4).

Таблица 6.4

Результаты расчетов влияния факторов на прибыль от

реализации продукции

(тыс. руб.)

| Показатели |

Сумма изменений прибыли (+, - ) |

| 1 |

2 |

| Отклонение прибыли - всего |

+659 |

| В том числе за счет: |

|

| увеличения коммерческих расходов |

-1 562 |

| роста управленческих расходов |

-1 906 |

| увеличения отпускных цен на продукцию |

+ 12 729 |

| увеличения объема продукции |

+ 115 |

| изменения в структуре продукции |

-0,794 |

| увеличения в себестоимости продукции |

-9 113 |

изменения в себестоимости за счет

структурных сдвигов в составе продукции |

-5,28 |

| роста цен на материалы и тарифов на услуги |

-95 |

| сокращения уровня затрат |

+ 112 |

| нарушения хозяйственной дисциплины |

+385,074 |

83