Анализ валовой прибыли начинается с исследования ее динамики как по общей сумме, так и в разрезе ее составляющих элементов - так называемый горизонтальный анализ. Затем проводится вертикальный анализ, который выявляет структурные изменения в составе валовой прибыли.

Для оценки уровня и динамики показателей валовой прибыли составляют таблицу по форме, аналогичной табл. 6.1.

Как видно из табл. 6.1, предприятие достигло высоких результатов хозяйственной деятельности в отчетном году по сравнению с прошлым, о чем свидетельствует увеличение общей суммы

73

прибыли на 815 тыс. руб., или на 99,4%. Такой рост прибыли явился результатом увеличения практически всех ее составляющих, кроме прочих внереализационных доходов, которые уменьшились на 3 тыс. руб., что соответственно сократило и сумму валовой прибыли. В большей степени увеличились такие показатели, как прибыль от реализации и прочие операционные доходы: на 659 и 200 тыс. руб. соответственно. Они же составляют большую долю от валовой прибыли. Так доля прибыли от реализации в отчетном году составляет почти 89%, а в предшествующем - 96,8%, прочие операционные доходы в отчетном периоде - 14,25%, а в прошлом - 4%.

Таблица 6.1

Анализ показателей прибыли

(тыс. руб.)

74

Если бы не увеличение процентов к уплате (на 3 тыс. руб.), прочих операционных расходов (41 тыс.) и внереализационных расходов (12 тыс.), прибыль в отчетном периоде была на 56 тыс. руб. больше (см. табл. 6. 1).

Более глубокий анализ предполагает исследование состава каждого элемента валовой прибыли и факторов, повлиявших на нее.

Все многообразие факторов можно разделить на две группы: внешние и внутренние.

К внешним факторам относятся:

- природные условия;

- транспортные условия;

- социально-экономические условия;

- уровень развития внешнеэкономических связей;

- цены на производственные ресурсы и др.

Внутренние факторы по степени их соподчиненности делятся на факторы первого и второго порядка. К факторам первого порядка относятся изменения:

- прибыли от реализации;

- процентов к получению (уплате);

- прочих операционных доходов (расходов);

- прочих внереализационных доходов (расходов)

Факторами второго порядка являются изменения:

- объема реализованной продукции;

- структуры реализованной продукции;

- себестоимости продукции;

- цены продукции.

Кроме того, к внутренним факторам относятся факторы, связанные с нарушением хозяйственной дисциплины: неправильное установление цен, нарушение условий труда и качества продукции, ведущие к штрафам и экономическим санкциям, и др.

Взаимосвязь факторов первого и второго порядка с валовой прибылью прямая, за исключением изменений себестоимости, снижение которой приводит к увеличению прибыли. Факторы первого порядка являются составляющими элементами валовой

75

прибыли, расчет их влияния показан в табл. 6.1. Факторы второго порядка оказывают непосредственное влияние на прибыль от реализации и соответственно на общую сумму прибыли. Методика расчета их влияния будет изложена ниже (см. п. 6. 3).

При разработке мероприятий по дальнейшему увеличению прибыли принимают во внимание не только результаты анализа, но и такие элементы учетной политики, как:

- своевременное списание безнадежных долгов;

- использование метода ЛИФО в оценке запасов;

- формирование нормативов износа нематериальных активов, самим предприятием;

- снижение налогов за счет использования льготного налогообложения;

- оптимизация издержек производства;

- направление дивидендов акционеров на развитие предприятия;

- эффективная ценовая политика и др.

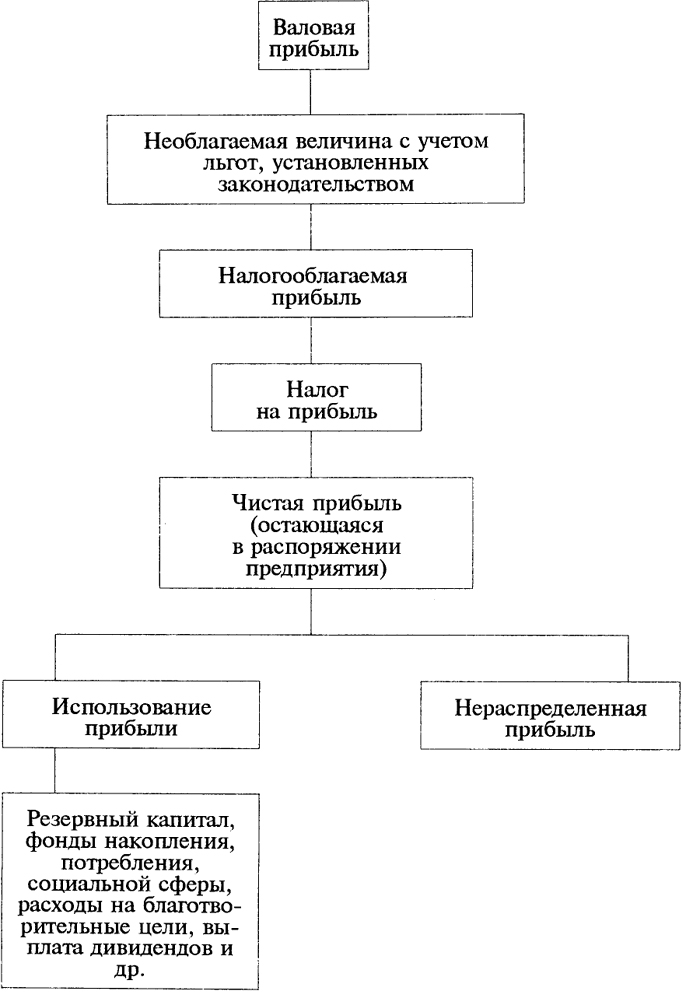

Эффективное управление использованием полученной прибыли основывается на соответствующем анализе, методика которого аналогична изложенной выше методике анализа формирования прибыли. В процессе такого анализа исследуют структуру использования прибыли (схема 6.2) в динамике и влияние каждого направления на общую величину прибыли.

Как видно из схемы 6.2, сумма чистой прибыли зависит от установленных законодательством Российской Федерации льгот и ставок налога на прибыль. После уплаты в бюджет налога на прибыль предприятие самостоятельно определяет направления использования прибыли, основная часть которой распределяется согласно учредительным документам и желанию собственников.

Наличие значительных отчислений в фонды потребления можно рассматривать как одну из характеристик избранной предприятием стратегии в осуществлении финансовой деятельности. В условиях неплатежеспособности предприятия данную часть использования прибыли целесообразно рассматривать как потенциальный резерв собственных средств, которые при изменении соотношения в распределении прибыли между фондами потребления и накопления можно было бы направить на пополнение оборотных средств.

76

Схема 6.2. Использование прибыли.

77

Напомним, что фонд потребления является источником средств предприятия, зарезервированных для осуществления мероприятий по социальному развитию и материальному поощрению коллектива предприятия, таких как:

- безвозмездная материальная помощь на необходимые нужды работников;

- выдача беспроцентных ссуд;

- оплата медицинской помощи, медикаментов, путевок в места оздоровления и отдыха;

- оплата питания работников;

- оплата проезда работников к месту работы городским транспортом общего пользования, а также пригородными электричками и автобусами и др.

Фонд накопления является источником средств предприятия, аккумулирующим прибыль для создания нового имущества. Его создание и увеличение говорят о росте имущественного состояния предприятия, увеличении собственных средств.

78