В условиях рыночных отношений повышается ответственность и самостоятельность предприятий в выработке и принятии управленческих решений по обеспечению эффективности их деятельности. Эффективность производственной, инвестиционной и финансовой деятельности предприятия выражается в достигнутых финансовых результатах. Общим финансовым результатом является валовая прибыль.

Прибыль, с одной стороны, зависит от качества работы коллектива, а с другой - является основным источником производственного и социального развития предприятия. Следовательно, его работники заинтересованы в эффективном использовании ресурсов и росте прибыли. Вместе с тем прибыль служит важнейшим источником формирования государственного бюджета. Таким образом, в росте суммы прибыли заинтересованы как предприятие, так и государство.

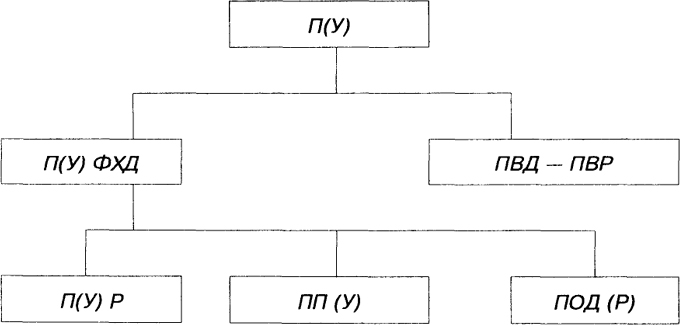

Структура формирования общего финансового результата в условиях рыночной экономики представлена на схеме 6.1.

70

Схема 6.1. Формирование общего финансового результата

Здесь П(У) - прибыль (убыток) отчетного периода;

- П(У) ФХД - прибыль (убыток) от финансово-хозяйственной деятельности;

- ПВД - прочие внереализационные доходы;

- ПВР - прочие внереализационные расходы;

- П(У) Р - прибыль (убыток) от реализации;

- ПП(У) - проценты к получению (к уплате);

- ПОД (Р) - прочие операционные доходы (расходы).

Содержание прибыли (убытка) от реализации выражается формулой:

П(У)Р = ВР - СР - КР - УР, (6.1)

где ВР - выручка от реализации товаров, продукции, работ, услуг (нетто - оценка);

- СР - себестоимость реализации товаров, продукции, работ, услуг (нетто-оценка);

- КР - коммерческие расходы;

- УР - управленческие расходы.

Проценты к получению (к уплате) ПП (У) отражают суммы причитающихся (подлежащих) в соответствии с договорами к получению (к уплате) процентов по облигациям, депозитам и т.п., учитываемых в соответствии с правилами бухгалтерского учета на счете 80 "Прибыль и убытки", за исключением доходов, подлежащих получению по акциям по сроку в соответствии с учредительными документами по финансовым вложениям в ценные бумаги других организаций.

71

Прочие операционные доходы (расходы) ПОД (Р) представляет собой доходы (расходы) от операций, связанных с движением имущества предприятия (основных средств, запасов, ценных бумаг и т.п.). К ним, в частности, относятся результаты от реализации основных средств и прочего имущества, списания основных средств с баланса по причине морального износа, сдачи имущества в аренду, содержания законсервированных производственных мощностей и объектов, аннулирования производственных заказов (договоров), прекращения производства, не давшего продукции.

Кроме того, в состав операционных доходов и расходов включаются:

- результаты переоценки имущества и обязательств, стоимость которых выражена в иностранной валюте (курсовые разницы);

- сумма причитающихся к уплате отдельных видов налогов и сборов за счет финансовых результатов в соответствии с установленным законодательством Российской Федерации порядком.

В состав прочих внереализационных доходов ПВД входят:

- кредиторская и депонентская задолженность, по которой срок исковой давности истек;

- присужденные или признанные должником штрафы, пени и неустойки за нарушение хозяйственных договоров;

- прибыль прошлых лет, выявленная в отчетном году;

- стоимость зачисленного на баланс имущества, оказавшегося в излишке по результатам инвентаризации, и т.п.

В состав прочих внереализационных расходов ПВР включаются:

- суммы уценки производственных запасов, готовой продукции и товаров в соответствии с установленным порядком;

- убытки от списания дебиторской задолженности, по которой истек срок исковой давности;

- присужденные или признанные организацией штрафы за нарушение хозяйственных договоров;

- убытки по операциям прошлых лет, выявленные в отчетном году, и т.п.

72

Чтобы управлять прибылью, необходимо проводить объективный системный анализ формирования, распределения и использования прибыли, который позволит выявить резервы ее роста. Такой анализ представляет интерес как для внутренних, так и для внешних субъектов, поскольку рост прибыли определяет рост потенциальных возможностей предприятия, повышает степень его деловой активности, увеличивает размеры доходов учредителей и собственников, характеризует финансовое состояние предприятия.

Можно выделить следующие основные задачи анализа:

- оценка плана (прогноза) прибыли;

- изучение состава и структуры прибыли в динамике;

- выявление и количественное измерение влияния факторов, формирующих прибыль;

- выявление резервов роста прибыли;

- разработка рекомендаций по наиболее эффективному формированию и использованию прибыли с учетом перспектив развития предприятия.

Анализ должен показать также влияние на прибыль нарушений договорной, технологической и финансовой дисциплин.

Основным источником информации для анализа является форма № 2 "Отчет о прибылях и убытках", аналитические возможности которой изложены в разделе 1. Кроме того, используются данные бухгалтерского учета по счету 80 "Прибыли и убытки".

73