Анализ дебиторской задолженности имеет особое значение в периоды инфляции, когда иммобилизация собственных оборотных средств становится особенно невыгодной. Этот анализ начинается с рассмотрения ее абсолютной и относительной величин дебиторской задолженности.

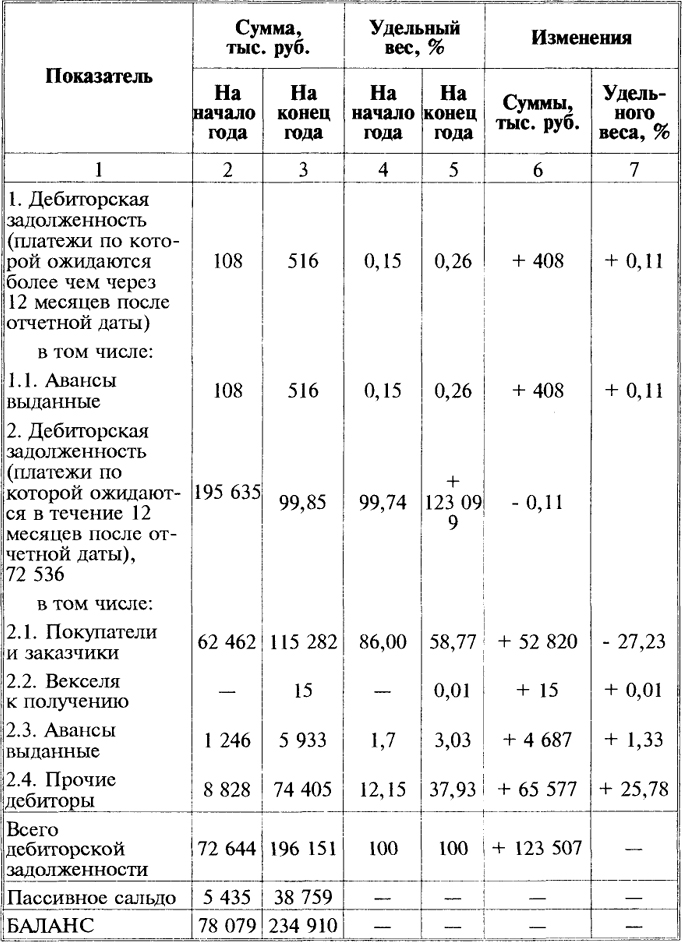

В наиболее общем виде изменения в объеме дебиторской задолженности за год могут быть охарактеризованы данными горизонтального и вертикального анализа баланса (см. табл. 2.2, 2.3). Как видно из табл. 2.2, дебиторская задолженность для нашего предприятия увеличилась за год на 170% и на конец года составила 196 151 тыс. руб. Доля дебиторской задолженности в структуре имущества предприятия возросла с 10,5 до 20,4% за год (табл. 2.3). Увеличение дебиторской задолженности может быть вызвано:

- неосмотрительной кредитной политикой предприятия по отношению к покупателям, неразборчивым выбором партнеров;

- наступлением неплатежеспособности и даже банкротства некоторых потребителей;

- слишком высокими темпами наращивания объема продаж;

- трудностями в реализации продукции.

На анализируемом предприятии рост дебиторской задолженности обусловлен неплатежеспособностью потребителей.

60

Резкое сокращение дебиторской задолженности может быть следствием негативных моментов во взаимоотношениях с клиентами (сокращение продаж в кредит, потеря потребителей продукции).

Весьма актуален вопрос о сопоставимости дебиторской и кредиторской задолженности.

Многие аналитики считают, что если кредиторская задолженность превышает дебиторскую, то предприятие рационально использует средства, т.е. временно привлекает в оборот средств больше, чем отвлекает из оборота. Бухгалтеры относятся к этому отрицательно, потому что кредиторскую задолженность предприятие обязано погашать независимо от состояния дебиторской задолженности. В мировой учетно-аналитической практике сопоставлению дебиторской и кредиторской задолженности уделяют постоянное внимание.

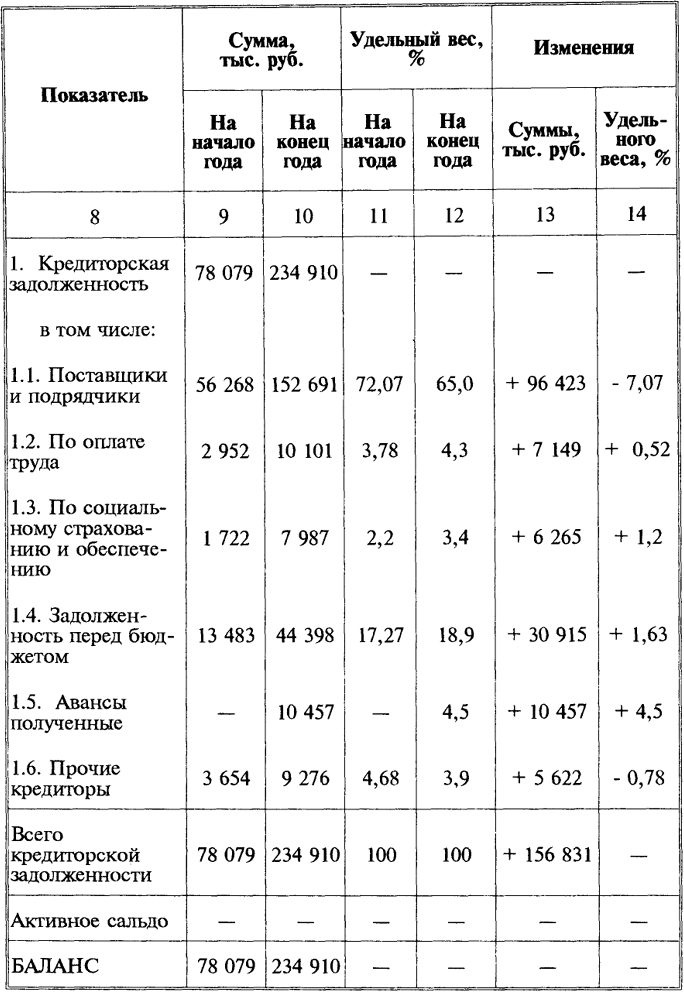

Сопоставление дебиторской и кредиторской задолженности является одним из этапов анализа дебиторской задолженности, призванным выявить причины образования дебиторской задолженности.Состояние дебиторской и кредиторской задолженности анализируемого нами предприятия отражено в табл. 5.3.

Как видно из табл. 5.3, на предприятии кредиторская задолженность превышала дебиторскую задолженность как на начало анализируемого периода (5 435 тыс. руб.), так и на конец (38 759 тыс. руб.), т.е. предприятие привлекает дополнительные источники финансирования.

Основная доля дебиторской задолженности (86%) приходится на покупателей и заказчиков. На начало года она составляла 62 462 тыс. руб., а к концу года увеличилась на 52 820 тыс. руб., хотя доля в общей дебиторской задолженности снизилась до 58,77%. Вместе с тем возросла доля задолженности прочих дебиторов - с 12,15 до 37,93% (соответственно с 8 828 до 74 405 тыс. руб.).

Далее целесообразно провести анализ дебиторской задолженности по срокам образования, сделав акцент на продолжительных неплатежах надолго отвлекающих средства из хозяйственного оборота.

В балансе дебиторская задолженность подразделяется на задолженность, платежи по которой ожидаются более чем через 12 месяцев после отчетной даты, и задолженность, платежи по которой ожидаются в течение 12 месяцев после отчетной даты.

61

Таблица 5.3

Оценка состояния дебиторской

и кредиторской задолженности предприятия

62

Окончание таблицы 5.3

63

На анализируемом предприятии выданы авансы на срок свыше года на сумму 516 тыс. руб., что составляет 0,26% общей величины дебиторской задолженности, и это нельзя признать правильным.

Дебиторскую задолженность можно также подразделить по срокам возникновения: от 0 - 30 дней; 31 - 60 дней; 61 - 90 дней; 91 - 120 дней; свыше 120 дней. В зависимости от выводов, сделанных из анализа дебиторской задолженности по срокам образования, оценивается и кредитная политика предприятия. Сумма задолженности, проходящая по счетам, имеет какой-то смысл лишь до тех пор, пока существует вероятность ее получения.

От продолжительности периода погашения дебиторской задолженности зависит доля безнадежных долгов. Проведенное Министерством торговли США исследование показало, что в общей сумме дебиторской задолженности со сроком погашения до 30 дней к разряду безнадежных относится около 4% долгов; 31 - 60 дней - 10%; 61 - 90 дней - 17%; 91-120 дней - 26%; при дальнейшем увеличении срока погашения на очередные 30 дней доля безнадежных долгов повышается на 3-4%.

По причинам образования различают срочную и просроченную дебиторскую задолженность. Срочная дебиторская задолженность обусловлена применяемыми формами расчетов. Просроченная дебиторская задолженность возникает вследствие недостатков в работе предприятия и включает не оплаченные в срок покупателями счета по отгруженным товарам и сданным работам; расчеты за товары, проданные в кредит и не оплаченные в срок; векселя, по которым денежные средства не поступили в срок, и др. Все это - форма незаконного отвлечения оборотных средств и нарушения финансовой дисциплины. Поэтому в дальнейшем нужен детальный анализ недопустимой дебиторской задолженности, что относится к внутреннему финансовому анализу.

Для оценки оборачиваемости дебиторской задолженности используются следующие показатели.

1. Оборачиваемость дебиторской задолженности Кдз:

Kдз = , (5.9)

где Кдз - коэффициент оборачиваемости дебиторской задолженности (число оборотов);

ДЗ - средняя величина дебиторской задолженности (руб.).

64

Коэффициент оборачиваемости дебиторской задолженности показывает расширение или снижение коммерческого кредита, предоставляемого предприятием. Если при расчете коэффициента выручка от реализации считается по переходу права собственности, то увеличение коэффициента означает сокращение продаж в кредит, а его снижение свидетельствует об увеличении объема предоставляемого кредита.

2. Период погашения дебиторской задолженности

Длдз = , (5.10)

где Длдз - длительность погашения дебиторской задолженности (дни).

Чем продолжительнее период погашения, тем выше риск ее непогашения. Этот показатель следует рассматривать по юридическим и физическим лицам, видам продукции, условиям расчетов, т.е. условиям заключения сделок.

3. Доля дебиторской задолженности в общем объеме оборотных средств

Удз = × 100, (5.11)

где Удз - удельный вес дебиторской задолженности в общем объеме оборотных средств (%).

Чем выше этот показатель, тем менее мобильна структура имущества предприятия.

4. Доля сомнительной задолженности в составе дебиторской задолженности Усдз (%).

Усдз = × 100, (5.12)

где СЗ - сомнительная задолженности (руб.).

Этот показатель характеризует "качество" дебиторской задолженности. Тенденция к его росту свидетельствует о снижении ликвидности.

Следует сопоставить период погашения дебиторской задолженности покупателей и заказчиков с периодом погашения задолженности поставщиков и подрядчиков (табл. 5. 4). Нередко

65

оказывается, что предприятия предоставляют покупателям кредит на большее количество дней, чем имеют сами.

Таблица 5.4

Сравнительная оценка условий оказания

и получения кредита предприятия

Существуют некоторые общие рекомендации управления дебиторской задолженностью:

- 1) установить контроль за состоянием расчетов с покупателями;

- 2) с целью уменьшения риска неуплаты одним или несколькими крупными покупателями следует по возможности расширить круг потребителей;

- 3) следить за соотношением дебиторской и кредиторской задолженности, так как значительное превышение дебиторской задолженности создает угрозу финансовой устойчивости предприятия и привлечения дополнительно дорогостоящих источников финансирования;

- 4) использовать предоставление скидок при долгосрочной оплате.

66