Ликвидность баланса определяется как степень покрытия обязательств фирмы ее активами, срок превращения которых в деньги соответствует сроку погашения обязательств.

Для определения ликвидности баланса следует сопоставить итоги по каждой группе активов и пассивов.

Баланс считается абсолютно ликвидным, если выполняются следующие условия:

А1 ≥ П1;

А2 ≥ П2;

А3 ≥ П3;

А4 ≤ П4.

Если выполняются первые три неравенства, т. е. текущие активы превышают внешние обязательства фирмы, то обязательно выполняется и последнее неравенство, которое имеет глубокий экономический смысл: наличие у фирмы собственных оборотных средств; соблюдается минимальное условие финансовой устойчивости.

Невыполнение какого-либо из первых трех неравенств свидетельствует о том, что ликвидность баланса в большей или меньшей степени отличается от абсолютной. При этом недостаток

43

средств по одной группе активов компенсируется их избытком по другой группе, хотя компенсация может быть лишь по стоимостной величине, так как в реальной платежной ситуации менее ликвидные активы не могут заменить более ликвидные.

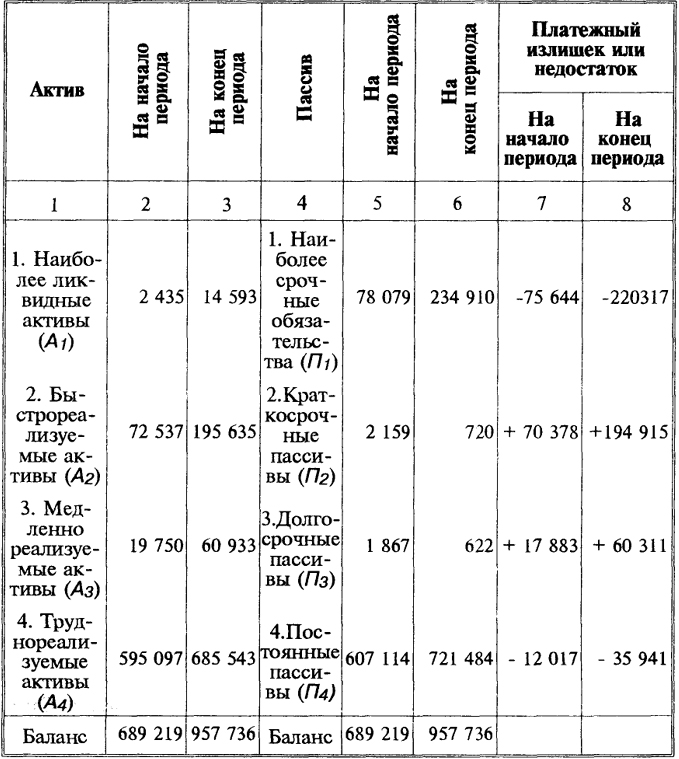

Анализ ликвидности баланса оформляется в виде таблицы (табл. 4.1).

Таблица 4.1

Анализ ликвидности баланса

(тыс. руб.)

44

Из табл. 4.1. видно, что баланс анализируемого предприятия не является абсолютно ликвидным как на начало, так и на конец анализируемого периода, поскольку

А1 < П1;

А2 > П2;

А3 > П3;

А4 < П4.

На анализируемом предприятии не хватает денежных средств для погашения наиболее срочных обязательств (на начало периода 75 644 тыс. руб. и на конец периода - 220 317 тыс. руб.) и даже быстрореализуемых активов недостаточно.

Сопоставление наиболее ликвидных средств и быстрореализуемых активов с наиболее срочными обязательствами и краткосрочными пассивами позволяет выявить текущую ликвидность и текущую платежеспособность. Положение анализируемого предприятия на ближайшее время затруднительно, для погашения краткосрочных долгов следует привлечь медленно реализуемые активы.

Если степень ликвидности баланса настолько велика, что после погашения наиболее срочных обязательств остаются излишние средства, то можно ускорить сроки расчетов с банком, поставщиками и другими контрагентами.

Перспективную ликвидность можно определить, сравнив медленнореализуемые активы с долгосрочными пассивами, т. е. будущими поступлениями и платежами.

Балансы ликвидности за несколько периодов дают представление о тенденциях изменения финансового положения предприятия.

Баланс ликвидности является одним из источников информации для составления финансового плана.

С помощью баланса ликвидности можно вести прогнозные расчеты на случай ликвидации предприятия.

45