|

Специалистами периодически высказываются мнения о снижении объемов нефтепереработки из-за ограниченности мировых сырьевых ресурсов, но жизнь постоянно вносит коррективы в данные специалистов о запасах нефти. Например, в начале века полагали, что запасы нефти составляют 190 млн. т. Мировые ресурсы нефти по современным данным различных исследований составляют 196-200 млрд. т условного топлива (у.т.). Условное топливо используется в мировой энергетике для сопоставления эффективности различных видов топлив и исчисляется в единицах топлива, имеющего на 1 кг теплоту сгорания 29,3 МДж. Несмотря на развитие атомной энергетики, в период до 2020 г. вклад нефти в энергетический баланс сократится с 40 до 38%, но нефть останется основным энергоносителем в мире. В мировой нефтяной экономике за единицу измерения объема нефти принят 1 баррель (159 л). Предполагается, что к 2020 г. объем мирового потребления нефти составит 110 млн. баррелей в сутки, что на 35 млн. баррелей выше нынешнего уровня.

По данным отчета Министерства энергетики США International Energy Outlook-1999, который охватывает период времени вплоть до 2020 г., намечается следующая тенденция промышленного роста (табл. 1.1).

Наблюдается взаимосвязь энергопотребления и общего экономического развития общества. Такой подход правомерен в отношении развивающихся стран, где условия промышленного роста и стандартный уровень жизни для народа еще только создаются. В странах Европы и Америки, широко применяющих на производстве и в быту энергосберегающие технологии, взаимосвязь между

14

Таблица 1.1

Тенденция промышленного роста энергетики

| Регионы |

1995-2020 гг. |

1997-2010 гг. |

1995-2010 гг. |

| IEO99* |

IEO98* |

IEA* |

DRI* |

PEL* |

PIRA* |

| Минимальный рост |

Наиболее вероятный рост |

Максимальный рост |

| Весь мир в целом |

1,7 |

2,9 |

4,0 |

3,1 |

3,1 |

2,9 |

2,9 |

3,5 |

| Индустриально развитые страны |

1,3 |

2,3 |

3,2 |

2,3 |

|

2,3 |

_ |

2,4 |

| Северная Америка |

1,4 |

2,4 |

3,3 |

2,1 |

2,1 |

2,4 |

2,7 |

2,6 |

| Западная Европа |

1,4 |

2,4 |

3,4 |

2,4 |

2,0 |

2,4 |

2,5 |

2,5 |

| АТР |

0,9 |

1,9 |

2,9 |

2,3 |

1,8 |

1,9 |

1,7 |

1,4 |

| Страны бывшего СССР и Восточной Европы |

1,4 |

2,9 |

5,7 |

3,7 |

3,3 |

3,5 |

|

3,3 |

| Бывший СССР |

0,5 |

2,0 |

4,8 |

3,6 |

- |

3,1 |

1,4 |

_ |

| Восточная Европа |

2,7 |

4,1 |

7,0 |

4,4 |

- |

4,1 |

3,2 |

- |

| Развивающиеся страны |

3,1 |

4,8 |

6,3 |

5,2 |

- |

4,8 |

- |

4,7 |

| Азия |

3,2 |

4,9 |

6,4 |

5,7 |

- |

4,9 |

- |

4,5 |

| Китай |

3,8 |

6,7 |

8,1 |

7,9 |

5,5 |

6,7 |

7,8 |

6,1 |

| Ближний Восток |

2,6 |

4,1 |

5,5 |

3,8 |

2,7 |

4,1 |

3,6 |

3,6 |

| Африка |

2,1 |

3,6 |

5,0 |

4,1 |

2,5 |

3,6 |

2,6 |

3,5 |

| Центральная и Южная |

|

|

|

|

|

|

|

|

| Америка |

2,9 |

4,3 |

5,7 |

4,3 |

3,3 |

4,3 |

3,3 |

3,7 |

* IEO - International Energy Outlook; IEA - International Energy Agency; DRI - Standard & Poor's DRI; PEL -Petroleum Economics, Ltd; PIRA - Petroleum Industry Research Associates. Данные приведены в относительных единицах к 1995 г.

15

Таблица 1.2

Прогнозируемый относительный рост энергопотребления в мире

| Регионы |

1995-2020 гг. |

| IE099 |

| Минимальный рост |

Наиболее вероятный рост |

Максимальный рост |

| Весь мир в целом |

1,2 |

2,1 |

2,9 |

| Индустриально развитые страны |

0,8 |

1,2 |

1,6 |

| Северная Америка |

0,9 |

1,3 |

1,6 |

| Западная Европа |

0,7 |

1,1 |

1,5 |

| АТР |

0,5 |

1,0 |

1,6 |

| Страны бывшего CCCР и Восточной Европы |

0,5 |

1,1 |

2,4 |

| Бывший СССР |

0,2 |

0,9 |

2,2 |

| Восточная Европа |

1,1 |

1,7 |

2,8 |

| развивающиеся страны |

2,2 |

3,6 |

4,7 |

| Азия |

2,2 |

3,5 |

4,5 |

| Китай |

2,2 |

4,1 |

5,0 |

| Ближний Восток |

1,9 |

3,0 |

4,2 |

| Африка |

1,3 |

2,3 |

3,2 |

| Центральная и Южная Америка |

2,7 |

4,3 |

5,8 |

темпами экономического роста и потреблением энергии не проявляется однозначно. Поэтому на практике перерасчет для перехода от экономики к росту энергетики выполняется с применением системы специальных коэффициентов. Увеличение энергопотребления в мире будет в основном зависеть от динамики экономического роста.

Как следует из табл. 1.2, совокупное мировое потребление энергии к 2020 г. может возрасти более чем на 50%, достигнув 612 квадрильонов британских тепловых единиц (БТЕ)1 в год. При этом в развивающихся странах энергопотребление и соответственно переработка нефти на НПЗ по топливному варианту будут возрастать наибольшими темпами и в 2016-2017 гг. будет достигнут уровень затрат энергии в индустриально развитых странах. В странах Восточной Европы, СНГ и России, вслед за общим экономическим

16

ростом, прогнозируется увеличение энергопотребления по сравнению с сегодняшним уровнем.

На рис. 1.1-1.4 приведены данные прогноза по росту энергопотребления и нефтедобычи в различных регионах и экономических системах до 2020 г. Как видно из диаграмм, темпы роста линейно возрастают. Последнее обстоятельство свидетельствует о расширении масштабов экологических проблем. В соответствии с прогнозами, на прирост доли нефти в структуре мирового потребления в промышленно-развитых странах приходится около 1/3 ожидаемого общемирового прироста, а среднегодовые темпы роста потребления нефти не превысят 1%. В результате удельный вес данной категории стран в мировом потреблении нефти и нефтепродуктов, составлявший в 1996 г. почти 70%, к 2020 г., вероятно, будет менее 50% (53-54 млн. баррелей в сутки). Как и прежде, наиболее динамично спрос на нефть будет расти в США (на 7,5-8 млн. баррелей в сутки), в то время как в Европе этот показатель возрастет только на 2,5 млн. баррелей в сутки, а остальной прирост придется на долю Японии, Канады, Австралии и Новой Зеландии. Таким образом, добыча нефти и, как следствие, ее переработка будут сохраняться на высоком уровне в первых двух десятилетиях

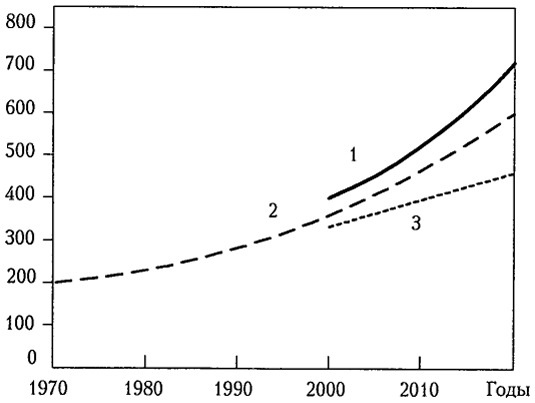

Рис. 1.1. Прогноз потребления энергии в мире при трех сценариях экономического развития до 2020 г., квадр. БТЕ: 1 - ускоренный экономический рост; 2 - основной сценарий; 3 - замедленный экономический рост

17

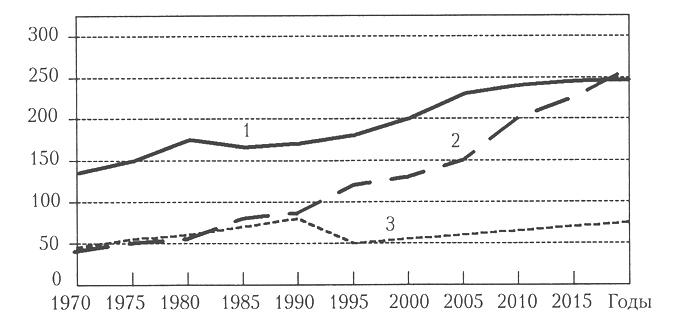

Рис. 1.2. Прогноз потребления энергии по регионам до 2020 г., квадр. БТЕ: 1 - индустриально развитые страны; 2 - развивающиеся; 3 - Восточная Европа и страны бывшего СССР XXI века.

Это еще более обострит без того сложную экологическую ситуацию.

Проанализируем основные тенденции развития отечественной и мировой переработки нефти.

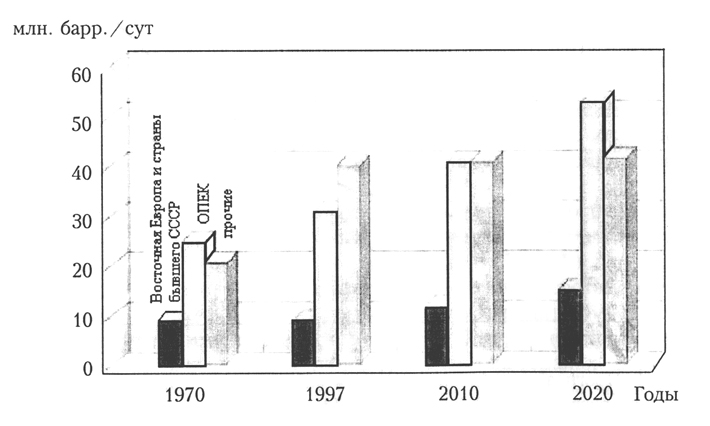

Рис. 1.3. Добыча нефти в мире

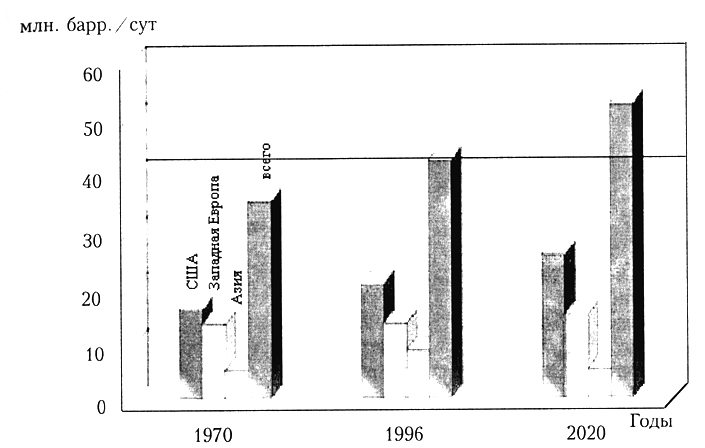

Рис. 1.4. Спрос на нефть в индустриально развитых странах мира

К традиционным регионам-лидерам по переработке нефти относятся Северная Америка, Западная Европа, Восточная Европа и страны СНГ. В последние годы в мировой нефтеперерабатывающей промышленности наблюдается тенденция к снижению доли традиционных регионов нефтеперерабатывающей промышленности и росту доли Азиатско-тихоокеанского региона и стран Ближнего и Среднего Востока (табл. 1.3). Так, за период 1994-2000 гг. доля регионов Северной Америки и Западной Европы снизилась с 25,4% и 19,5% до 24,5% и 17,7% соответственно, а доля Азиатско-тихоокеанского региона увеличилась с 18,7% до 24,1%.

В переработке нефти (по сравнению с 1989 г.) доля регионов Северной Америки, Западной Европы, Восточной Европы и стран СНГ несколько снизилась, а доля Азиатско-тихоокеанского региона возросла с 16,6% до 24,1%, Ближнего и Среднего Востока - с 6,9% до 7,3%. Территориальные сдвиги, проявившиеся в изменении размещения мощностей по переработке нефти в отдельных регионах, подтверждаются перераспределением численности НПЗ. Численность НПЗ в США, Западной Европе, Японии снижается, что связано с закрытием старых, маломощных, технически отсталых заводов и предприятий, расположенных в городской черте. Таким образом, экологические (загрязнение окружающей среды)

19

Таблица 1.3

Динамика региональных объемов переработки нефти

| Регионы мира |

1994 г. |

1995 г. |

1996 г. |

1997 г. |

1998 г. |

1999 г. |

2000 г. |

| млн. т/год |

% |

млн. т/год |

% |

млн. т/год |

% |

млн. т/год |

% |

млн. т/год |

% |

млн. т/год |

% |

млн. т/год |

% |

| Азиатско-тихоокеанский |

682,9 |

18,7 |

720,9 |

19,4 |

740,1 |

19,9 |

814,3 |

21,4 |

849,8 |

21,7 |

938,6 |

23,4 |

982,7 |

24,1 |

| Западная Европа |

711,2 |

19,5 |

710,5 |

19,2 |

707,6 |

19,0 |

706,1 |

18,6 |

715,6 |

18,3 |

728,6 |

18,1 |

721,7 |

17,7 |

| Восточная Европа и страны СНГ |

642,3 |

17,6 |

642,6 |

17,3 |

636,6 |

17,1 |

632,5 |

16,6 |

637,5 |

16.3 |

604,3 |

15,0 |

602,4 |

14,8 |

| Ближний и Средний Восток |

252,6 |

6,9 |

263,9 |

7,1 |

265,9 |

7,1 |

271,1 |

7,1 |

283,1 |

7,2 |

289,1 |

7,2 |

297,7 |

7,3 |

| Африка |

143,0 |

3,9 |

141,3 |

3,8 |

141,3 |

3,8 |

142,5 |

3,7 |

146,5 |

3,7 |

150,3 |

3,8 |

152,2 |

3,7 |

| Северная Америка |

997,3 |

25,4 |

917,5 |

23 |

936,1 |

757 |

940,2 |

24,7 |

963,5 |

24,6 |

991,0 |

24,7 |

998,9 |

24,5 |

| Южная и Центральная Америка |

299,1 |

8,0 |

291,6 |

7,9 |

295,0 |

7,9 |

296,6 |

7,9 |

319,8 |

8.2 |

313,5 |

7,8 |

322,4 |

7,9 |

| Итого |

3658,4 |

100 |

3708,3 |

100 |

3722,6 |

100 |

3803,3 |

100 |

3915,8 |

100 |

4015,4 |

100 |

4078,0 |

100 |

| Средняя мощность НПЗ, млн. т |

5,18 |

5,24 |

5,28 |

5,43 |

5,59 |

5,32 |

5,39 |

20

и экономические (низкая рентабельность) причины стали основными при сокращении числа НПЗ в развитых странах.

Среди нефтяных компаний в мире по объему нефтепереработки (270 млн. т в год нефти) лидируют американские компании Exxon Corp. и Mobil Corp., которые владеют 44 собственными НПЗ. В Европе лидером является компания Royal Dutch/ Shell с объемом переработки 211 млн. т нефти в год. Крупнейшая в азиатском регионе Китайская компания Sinopec перерабатывает 125 млн. т нефти в год. Кроме того, в крупных компаниях зачастую реализуется весь цикл передовых нефтяных технологий, от разведки и разработки месторождений до переработки нефти и нефтехимии.

Основу нефтеперерабатывающей и нефтехимической промышленности России составляют 26 крупнейших НПЗ разного профиля: топливного, топливно-масляного, топливно-масляно-нефтехимического. Среди крупнейших средняя мощность одного НПЗ составляет 9,71 млн. т, средний объем переработанной в 2000 г. нефти - 6,067 млн. т. Средняя мощность одного российского НПЗ с учетом мини-НПЗ - 5,59 млн. т в год, средний объем переработки на одном НПЗ в 2000 г. составил 3,477 млн. т, максимальный - 15,966 млн. т.

Наряду с основными НПЗ имеется ряд нефтемаслозаводов и мини-НПЗ. Специфика российских НПЗ заключается в удаленности от рынков сбыта нефтепродуктов, изношенности производственных фондов, несоответствии качества нефтепродуктов международным стандартам, низкой загрузке потенциальных мощностей и низкой глубине переработки нефти - около 65%.

Мощности процессов нефтепереработки в России и за рубежом представлены в табл. 1.4, 1.5. Для современной нефтепереработки характерно развитие процессов по выпуску нефтепродуктов улучшенного качества, что особенно актуально для российских НПЗ.

Характерной чертой последних десятилетий является развитие нефтехимии в крупнейших нефтяных компаниях. Нефтехимические комплексы и НПЗ связаны системами продуктопроводов и имеют общую основу. Во всем мире происходит процесс глобализации нефтяной, нефтехимической и химической промышленности. Лидерами мировой нефтехимии являются транснациональные корпорации BASF/Shell, Royal Dutch/ Shell, BP Amoco, Exxon Mobil, TotalFina Elf, Union Carbite, Dow Chemical и дочерние компании этих гигантов. В табл. 1.6, 1.7 приведены данные по производству основной крупнотоннажной продукции мировой и отечественной нефтехимии.

21

Таблица 1.4

Мощности по первичной переработке НПЗ ведущих стран мира

на 1.01.2001 г.

(по данным Oil & Gas Journal)

| Страна |

Число НПЗ |

Суммарные мощности по первичной переработке нефти, млн. т/год |

Средняя мощность одного НПЗ, млн. т/год |

Доля от мировой переработки, % |

| Россия |

42 |

271,77 |

6,47 |

6,69 |

| США |

152 |

826,93 |

5,44 |

2,35 |

| Великобритания |

11 |

88,55 |

8,05 |

2,18 |

| Италия |

17 |

117,96 |

6,94 |

2,90 |

| Франция |

13 |

94,77 |

7,29 |

2,33 |

| Германия |

17 |

112,95 |

6,64 |

2,78 |

| Япония |

35 |

248,10 |

7,09 |

6,11 |

| Всего в мире |

742 |

4062,58 |

5,48 |

100,00 |

Основу нефтехимических производств составляют установки по производству углеводородных газов - этилена, пропилена, бутана, а также комплексы по производству ароматических углеводородов - бензола, ксилолов и т.д. В состав нефтехимических производств входят также производства кислородсодержащих веществ - спиртов, эфиров (метил-терет-бутилового и др.) и т.д. Важное место в структуре нефтехимических производств занимают производства высокомолекулярных соединений: полиэтилена, полипропилена.

Мировая нефтехимия развивается опережающими темпами по сравнению с остальными отраслями экономики; себестоимость нефтехимической продукции снижается, несмотря на рост цен на нефть. Это достигается за счет внедрения новых технологических процессов и оптимизации существующих, энергоемкость которых снижена на 30-40%.

Сложная ситуация с нефтехимическими производствами наблюдается в России. Несмотря на некоторый рост производства в 1999-2000 гг., уровень выпуска нефтехимической продукции существенно отстает от уровня 1988 г. (табл. 1.7-1.9). В России с 1990 г. наблюдается спад нефтехимии на фоне неуклонного роста соответствующих производств в мире.

22

Таблица 1.5

Суммарные мощности основных процессов переработки нефти в ведущих странах мира на 1.01.2001 г., млн. т

(по данным Oil & Gas Journal)

| Страна |

Первичная переработка нефти |

Термические процессы |

Каталитический крекинг |

Каталитический риформинг |

Гидрокрекинг |

Гидрообес-

серивание |

Алкилирование |

Изомеризация |

Средняя мощность одного НПЗ |

| Россия |

271,77 |

22,37 |

17,15 |

35,33 |

1,93 |

96,45 |

0,46 |

0,57 |

6,47 |

| США |

826,93 |

112,19 |

289,63 |

162,38 |

71,07 |

495,32 |

53,40 |

25,30 |

5,44 |

Великоб-

ритания |

88,55 |

8,43 |

23,04 |

15,05 |

1,59 |

46,32 |

4,25 |

3,58 |

8,05 |

| Италия |

117,96 |

23,96 |

15,81 |

12,34 |

13,39 |

48,91 |

1,67 |

3,59 |

6,94 |

| Франция |

94,77 |

8,00 |

19,23 |

12,01 |

0,77 |

42,37 |

0,84 |

2,77 |

7,29 |

| Германия |

112,95 |

17,82 |

17,81 |

17,47 |

8,30 |

73,07 |

1,23 |

2,87 |

6,64 |

| Япония |

248,10 |

4,59 |

41,42 |

32,86 |

8,15 |

194,39 |

1,96 |

0,85 |

7,09 |

23

Таблица 1.6

Производство крупнотоннажных продуктов нефтехимии (2000 г.)

| Продукция |

Мировые мощности, млн. т/год |

Доля нефтяных компаний |

Доля прочих компаний |

| Этилен |

89,6 |

48,0 |

52,0 |

| Пропилен |

40,9 |

65,0 |

35,0 |

| Бензол |

24,4 |

76,5 |

23,5 |

| Ксилолы |

20,1 |

94,5 |

5,5 |

| Бутадиен |

8,4 |

41,2 |

58,8 |

| Метанол |

26,4 |

34,2 |

65,8 |

| Изопропанол |

1,9 |

67,0 |

33,0 |

| Стирол |

18,0 |

47,0 |

53,0 |

| Акрилонитрил |

4,8 |

24,4 |

75,6 |

| Уксусная кислота |

5,5 |

20,0 |

80,0 |

| Фталевый ангидрид |

2,7 |

14,0 |

86,0 |

| Капролактам |

3,8 |

7,0 |

93,0 |

| Полистирол |

11,8 |

29,0 |

71,0 |

| Полипропилен |

22,4 |

20,0 |

80,0 |

Таблица 1.7

Производство нефтехимической продукции в России, тыс. т

| Продукция 1 |

1988г. |

1998 г. |

1999 г. |

| Этилен |

2355 |

1165 |

1630 |

| Пропилен |

1040 |

531 |

950 |

| Бензол |

1444 |

546 |

736 |

| Ксилолы |

870 |

461 |

520 |

| пара-Ксилол |

356 |

221 |

240 |

| Этанол |

64 |

28 |

35 |

| Бутанол |

343 |

127 |

198 |

| Метанол |

2508 |

1179 |

1442 |

| Фенол |

508 |

104 |

127 |

| Стирол |

429 |

169 |

245 |

| Фталевый ангидрид |

120 |

24 |

23 |

| Оксид пропилена |

37 |

33 |

34 |

| Оксид этилена |

513 |

211 |

270 |

| Технический углерод |

774 |

292 |

349 |

24

Особенно тяжелое положение сложилось в производстве мономеров и полимеров. За годы реформ вырос только выпуск полипропилена. В целом наблюдается снижение производства полимеров - полиолефинов, эластомеров, синтетических волокон, химических нитей (табл. 1.8). Напомним, что в 1988 г. Россия занимала первое место в мире и обеспечивала до 22% мирового производства синтетического каучука (СК). В настоящее время в производстве СК Россия занимает третье место в мире после США и Японии. По остальным показателям ситуация еще более тяжелая. Так, производство полистирола и волокон снизилось на 75-80%, производство поливинилхлорида и полиэтилена - на 30-40%. Производство пластмасс в расчете на душу населения в России упало за прошедшее десятилетие с 8 до 4,6 кг. Для сравнения отметим, что в Европе этот показатель достигает 30 кг, а в США - 32 кг. Китай намерен довести выпуск пластмасс до 10 кг на душу населения к 2005 г. Очень сложное положение в производстве упаковочных материалов и пленок. Так, производство полимерной пленки составляет 4% от уровня 1988 г. Ежегодно Россия вынуждена закупать до 150 тыс. т пластмасс для упаковочной тары и до 200 тыс. т полиэфирных волокон. Дело в том, что в бывшем СССР 9% полиэфирных волокон производилось в России, а 91% - в Белоруссии. Это положение сохраняется и в настоящее время. Снижение объемов производства синтетических волокон приводит к упадку текстильной промышленности. В табл. 1.9 приведены данные по производству конечных продуктов нефтехимии, в частности резинотехнических изделий.

Причины системного кризиса нефтехимии в России заключаются в следующем:

- - инфляции и натуральном обмене в сфере обращения;

Таблица 1.8

Динамика производства полимерной продукции в России, тыс.

| Продукция |

1988 г. |

1998 г. |

1999 г. |

| Пластмассы и синтетические смолы |

2558 |

1615 |

2199 |

| Поливинилхлорид и сополимеры |

407 |

297 |

419 |

| Полиэтилен |

806 |

594 |

802 |

| Полипропилен |

109 |

148 |

199 |

| Полистирол и сополимеры |

212 |

35 |

67 |

| Синтетический каучук |

2438 |

621 |

737 |

| Волокна и нити химические |

722 |

131 |

135 |

| Синтетические волокна |

317 |

63 |

73 |

25

Таблица 1.9

Динамика производства конечной нефтехимической продукции в России

| Продукция |

1988 г. |

1998 г. |

1999 г. |

| Пленки полимерные, млн. м2 |

2280 |

98 |

132 |

| Трубы из термопластов, тыс. т |

42 |

38 |

42 |

| Другие изделия из пластмасс, тыс. т |

165 |

129 |

170 |

| Автошины, тыс. шт. |

47655 |

23510 |

28004 |

| Лента резинотканевая, тыс. м2 |

9102 |

2064 |

2233 |

| Лента резинотросовая тыс. м |

531 |

186 |

114 |

| Неформованные РТИ, т |

356 |

221 |

240 |

| Формованные РТИ, т |

64 |

28 |

35 |

| Обувь из полимерных материалов, тыс. пар |

343 |

127 |

198 |

| Синтетические моющие средства |

2508 |

1179 |

1442 |

- - наличии мелких посреднических фирм - поставщиков сырья и продукции;

- - неблагоприятной таможенной политике;

- - сокращении поставок нефти на внутренний рынок;

- - отсутствии достаточного количества сырья;

- - политике нефтяных компаний;

- - энергоемкости производств, высоких транспортных тарифах.

Выход из кризисного состояния очевиден и заключается в интеграции предприятий нефтепереработки и нефтехимии, в совершенствовании системы управления и инвестиций, в контроле над естественными монополиями, во внедрении передовых технологий и в благоприятной таможенной политике. В России имеются примеры успешного развития нефтехимии на отдельных предприятиях и компаниях.

- Основные тенденции развития мировой нефтехимии.

- Почему в начале XXI века сохранится тенденция увеличения объема нефтепереработки?

- Сформулируйте основные тенденции развития нефтехимии и нефтепереработки в ближайшем будущем.

- Какие шаги следует предпринять для повышения эффективности нефтепереработки и нефтехимии в России?

- Какова роль полимерной химии в структуре нефтехимической промышленности?

26

1

Британская тепловая единица - 1055,06 Дж

|

|